Cómo construir un banco digital con 500 mil dólares Cómo construir un banco digital con 500 mil dólares

22 de julio de 2020

Luis Barragán Scavino

En esta época de pandemia y distanciamiento social, la mayoría de las personas están trabajando en casa y no están saliendo a hacer sus operaciones financieras en la calle. Por lo tanto, es el momento ideal para crear un banco digital y en este artículo les voy a contar cómo hacerlo. Con el perdón de tantos bancos digitales que existen en el mundo, un banco digital es una aplicación móvil que permite hacer operaciones financieras desde tu teléfono y se puede hacer comprando componentes en el mercado e integrarlos.

Si bien antes los bancos hacían una ceremonia con el alcalde del distrito por cada agencia que inauguraban, ahora los bancos digitales solo celebran una vez cuando suben su aplicación al Apple Store o al Play Store.

En este artículo voy a describir cuales son los principales componentes de un banco digital, que permiten construirlos de una manera rápida y económica.

- Aplicación Móvil: Se requiere contratar una plataforma con todos los componentes que requieren los servicios financieros digitales, existen varias en el mercado, algunas que sólo tienes que ponerle el logo de tu banco y cambiar los colores institucionales, como otras más elaboradas que tienen muchas funcionalidades adicionales incorporadas.

- Validación Digital: Al ser un banco digital la persona no se va a acercar físicamente a una agencia bancaria por lo que requieres de una tecnología para poder validar la identidad de la persona usando «selfies», validación biométrica o videos para pruebas de vida.

- Aplicación Web: No es indispensable, ya que ahora la mayoría de las personas usa su teléfono celular; sin embargo, si desea hacer un componente web, tendría que replicar la misma funcionalidad del aplicativo móvil en la web.

- Evaluación crediticia: Con los datos de registro de la persona como su DNI, te contactas con una central de riesgo online y pagas por la consulta y sabrás si la persona está bien rankeada en el sistema financiero.

- Core Bancario: Todas las operaciones de préstamo o ahorros tienen que ser registradas en el sistema contable de operaciones financieras, estos sistemas se encuentran alojados en la nube y pagas por el número de transacciones efectuadas al mes.

- Core Tarjetas: Es casi indispensable usar una tarjeta bancaria para poder operar, para lo cual debes contratar los servicios de un core de tarjetas que tienen toda la funcionalidad que se necesita para la operación de la tarjeta desde la emisión del plástico, control de la línea de crédito, cobranza, reclamos, etc. Esto se paga por transacción.

- Sistema de fidelización: Este componente no es indispensable, pero sí muy apreciado por los millenials, que puedas tener puntos de recompensa por el uso de la tarjeta, que luego puedes canjear esos puntos por ciertos beneficios. Existen diversas plataformas que ofrecen este servicio.

- Sistema de Cobranzas: En caso prestes dinero, se puede instalar una solución de cobranzas, sobre todo en esta época de pandemia donde la gente no tiene dinero para pagar sus deudas. Usando inteligencia artificial este puede recomendar cual es el mejor canal para recuperar el dinero prestado.

- Sistema Contable: Se requiere integrar el core bancario que tiene la contabilidad de todas las operaciones financieras, sean de préstamos o cuentas de ahorro, existen diversos sistemas ERP en el mercado y se pueden contratar mensualmente en la nube.

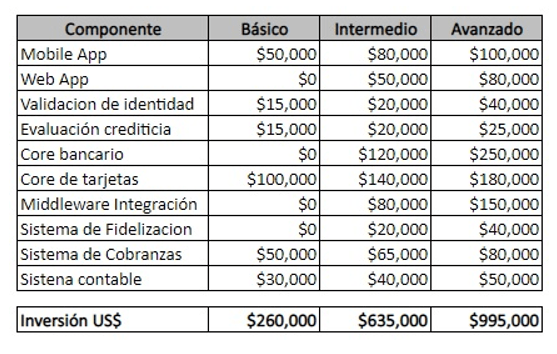

A continuación, he preparado un cuadro de los montos de inversión estimados por cada uno de estos componentes, dependiendo de la complejidad que desea en su banco digital, pero tengan presente que la simplicidad de uso del cliente es lo más importante en este tipo de implementaciones. A continuación, el resumen del cuadro con una estimación del valor de cada componente:

En caso tengan necesidad de más información, sírvase contactarse con maximixe@maximixe.com