La Política Monetaria y Fiscal en tiempos de la Pandemia La Política Monetaria y Fiscal en tiempos de la Pandemia

3 de agosto de 2020

Jorge Baca Campodónico

Economista Principal de MAXIMIXE

La política monetaria son las medidas que adopta el BCRP para mantener la inflación dentro de los límites que se traza como objetivo. La política monetaria es “expansiva” cuando se aumenta la oferta de dinero es decir, ya sea «imprimiendo» más moneda y billetes o mediante “repos”, que son acuerdos de recompra de carteras bancarias o bonos de empresas. La política monetaria es “contractiva” cuando se reduce la oferta de dinero disminuyendo repos o elevando la “tasa de encaje”, que es el porcentaje de los depósitos que los bancos deben mantener en el BCRP y no pueden disponer para realizar sus actividades de intermediación financiera. La política monetaria también puede trazarse como objetivo contribuir al crecimiento del producto bruto interno, y mantener un desempleo bajo pero, por mandato constitucional en nuestro país, a diferencia de otros, el BCRP prioriza el control de la inflación y la estabilidad de la moneda por encima de la reducción del desempleo.

La política fiscal son las medidas que adopta el MEF para asegurar y mantener la estabilidad económica, amortiguando las variaciones de los ciclos económicos, y contribuyendo a mantener una economía creciente, de pleno empleo y con baja inflación. La política fiscal se ejerce aumentando o disminuyendo impuestos, el gasto público (corriente y de inversión) y el endeudamiento del gobierno. Las medidas de política fiscal se deben implementar a través de la ejecución del Presupuesto Público, aprobado anualmente por el Congreso. En nuestro país, especialmente en los últimos 9 años, la política fiscal no se ha cumplido según lo programado, ya que pocas veces se ha ejecutado el 100% del presupuesto, principalmente por una deficiente capacidad de ejecución de las inversiones. Los gastos y niveles de endeudamiento se han ido realizando de acuerdo con las necesidades del momento. En la actual crisis del COVID 19 por ejemplo, a pesar de que los ingresos y los gastos se han alterado significativamente, no ha habido un anuncio por parte del gobierno de una reprogramación del Presupuesto.

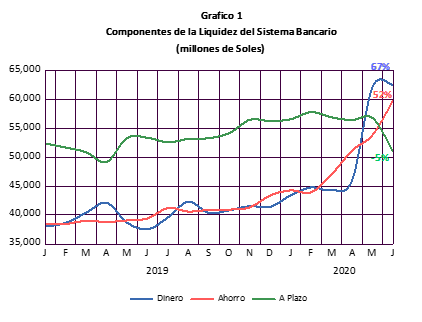

En el Gráfico 1 se presenta la evolución de los principales componentes de la liquidez del sistema bancario. Observamos que por primera vez en los últimos 20 años el stock de billetes, moneda y dinero a la vista, que ha tenido un crecimiento anual de 67% en junio ha superado al stock de depósitos a plazo, que han decrecido 5% en ese mismo periodo. Lo mismo ha sucedido con el stock de cuentas de ahorro que ha tenido un crecimiento de52%, evidenciando una clara preferencia por los activos líquidos, como el dinero y las cuentas de ahorro, sobre los depósitos a plazo. Esto puede haber sido consecuencia de la política monetaria expansiva (Reactiva y otras medidas) y fiscal (bonos entregados a la población).

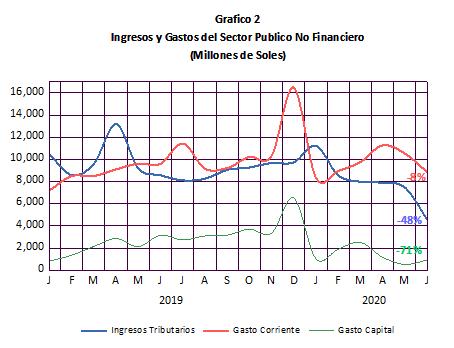

En el Gráfico 2 se presenta la evolución de los principales componentes del sector público no financiero. Observamos una dramática caída de los ingresos tributarios de 48% como consecuencia de la prolongada cuarentena. Lo contraproducente es que los gastos de capital hayan caído 72%, mientras los gastos corrientes han caído solamente 8% revelando la absoluta falta de gestión del gobierno. Se requiere con urgencia una reprogramación del actual presupuesto para adoptar una política fiscal que combata la pandemia y priorice la generación de empleo.

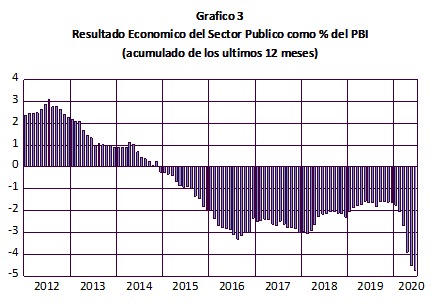

¿Cuál es el impacto de la política monetaria y fiscal? El impacto inmediato ha sido el deterioro del déficit del sector público que se traducirá en un significativo incremento de la deuda del Estado. En el Gráfico 3 observamos que al mes de junio el déficit acumulado de los últimos 12 meses ya alcanza el 5% del PBI. El mayor déficit se debe más a la caída de los ingresos tributarios que a un mayor gasto público. En la segunda parte del año el incremento del gasto contribuirá a aumentar el déficit que se estima superará el 10% del PBI. El problema es que este mayor déficit no está contribuyendo ni a disminuir el desempleo ni a reactivar la economía. La pésima gestión del gobierno viene impidiendo que se gaste y que, cuando se gasta, se gasta mal o tardíamente.

El impacto de la política monetaria va a tomar más tiempo en surtir efecto. El BCRP ha tenido que recurrir a medidas no convencionales para enfrentar los efectos de la cuarentena. En lugar de los tradicionales repos, el BCRP ha inyectado liquidez al sistema abriendo una línea de crédito a los bancos para que estos a su vez presten a las empresas, bajo el Programa Reactiva Perú. Para asegurarse que esta liquidez adicional llegara a las empresas, el MEF otorgó, a través de COFIDE otorgue los avales necesarios para que los bancos presten a las empresas a tasas de interés bajas (programa Reactiva). El BCRP apuesta a que los préstamos a las empresas permitirán que estas no cierren o despidan a sus trabajadores y que las empresas puedan reactivarse rápidamente para que estén en condiciones de repagar sus préstamos y de esta forma restaurar el nivel de la liquidez a sus condiciones de equilibrio sin tener efectos inflacionarios o devaluación de la moneda.

La política monetaria planteada por el BCRP requiere de una coordinación adecuada con la política fiscal. Si la política fiscal no genera una adecuada demanda agregada (consumo e inversión) las empresas reactivadas no tendrán a quien venderle. La recuperación de la minería no será suficiente. Si las empresas no venden lo suficiente no estarán en condiciones de repagar los préstamos incurridos y se generará un ciclo vicioso que se traducirá en una depresión económica.

En la actualidad se están poniendo en boga otras propuestas de política monetaria heterodoxas que proponen que el BCRP emita dinero sin activos como contraparte en su balance. El dinero creado podría distribuirse directamente a la población como un bono universal. Estas nuevas propuestas llamadas “Teoría Monetaria Moderna” (MMT por sus siglas en inglés) se basan en la creencia de que la inflación no es un problema monetario sino un problema de costos (cost-pull inflation). Bajo esta premisa se puede emitir ilimitadamente y aumentar el gasto público y el déficit fiscal hasta lograr el pleno empleo sin causar inflación o devaluación. La tentación de volver a este tipo de teorías en épocas de crisis y elevado desempleo es muy grande, pero la historia ha demostrado que nunca funcionan

El problema central en nuestro país es el desempleo y el desempleo encubierto (informalidad). Este problema ha sido desnudado por la pandemia. El elevado desempleo actual amenaza convertir la recesión causada por el estado de emergencia en una depresión económica de impredecibles consecuencias. La política monetaria del BCRP no toma en cuenta el desempleo y la informalidad como se hace en EUA. La política fiscal por su lado tampoco toma en cuenta el desempleo y la informalidad, solo se piensa en el combate a la pobreza, inversión en infraestructura y educación y salud. Es necesario un replanteamiento de la política monetaria, política fiscal y política tributaria en función de la generación de empleo productivo formal.

Una posible solución consiste en hacer lo que hizo Roosevelt durante la depresión de 1929. En lugar de regalar bonos, se daría empleo formal productivo en las áreas rural y urbana. Forestación, reservorios canales, riego tecnificado en el área rural, especialmente en la sierra y reconstrucción de millones de viviendas precarias en el ámbito urbano, especialmente ciudades grandes. Para generar millones de empleos formales, se recurre al esquema empleado por Roosevelt: Empleo Civil Voluntario organizado por el ejército tipo servicio militar, con cuarteles para albergar a los empleados, con un sueldo mínimo de paga con sus aportaciones a Essalud y a la ONP y habitación, uniformes y comida por un periodo de dos años. ¿Como se financiaría?, con un fondo tipo “mi vivienda” que daría préstamos, con bajas tasas de interés, a los agricultores beneficiados con los reservorios o forestación y a los moradores de las viviendas precarias. Con la participación de las fuerzas armadas se tendría no solo fuentes de trabajo sino una fuerza laboral disciplinada, apolítica y que aprendería oficios en los cuarteles.