Cómo la IA convierte la cobranza en gestión de riesgo Cómo la IA convierte la cobranza en gestión de riesgo

12 de enero de 2026

Luis Barragán Scavino

Más que como una ruptura absoluta en la historia de la tecnología, conviene entender la inteligencia artificial como la intensificación de una trayectoria larga, marcada por la evolución conjunta del hardware, el software y la capacidad humana de diseñar soluciones. En las últimas décadas, esta trayectoria se ha acelerado principalmente por el aumento de la potencia de cómputo –en especial mediante el procesamiento en paralelo–, que ha permitido analizar en segundos volúmenes de información antes inmanejables. Al mismo tiempo, la evolución del software ha reducido la distancia entre el problema y su implementación: el paso hacia entornos low-code y no-code ha desplazado el centro de gravedad desde la programación explícita hacia el aprendizaje automático, donde los sistemas infieren patrones a partir de datos. El efecto combinado de estos cambios se expresa en una transformación concreta de la toma de decisiones: la inteligencia artificial incorpora capacidades de anticipación, priorización y cálculo probabilístico directamente en los procesos cotidianos de las empresas. Esta transformación se vuelve especialmente visible y medible en funciones operativas como la gestión de cobranzas.

Durante años, la gestión de cobranzas se estructuró como una operación eminentemente reactiva, intensiva en trabajo humano y basada en estrategias poco diferenciadas. El incumplimiento activaba respuestas estandarizadas –mayor frecuencia de contacto, insistencia en los mismos canales, escalamiento progresivo– que se aplicaban de manera homogénea a carteras muy distintas entre sí, sin una lectura fina de los perfiles de riesgo ni de los comportamientos de pago. El resultado era una operación costosa, poco eficiente y, en muchos casos, contraproducente: el aumento del contacto no siempre mejoraba la tasa de recuperación y tendía a generar fricciones innecesarias con los clientes, deteriorando la relación en el mediano plazo.

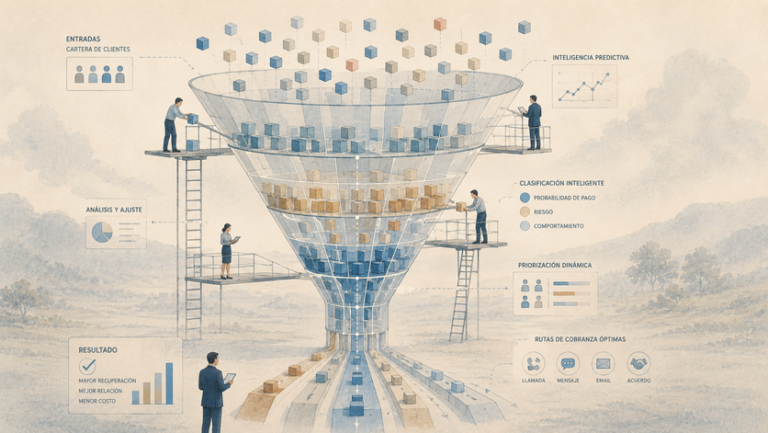

La incorporación de inteligencia artificial introduce un quiebre claro en esta lógica. Al integrar historiales de pago, patrones de comportamiento, variables contextuales e interacciones previas, los modelos predictivos permiten estimar con mayor precisión no solo la probabilidad de pago de cada cliente, sino también el momento, el canal y la forma más adecuados para el contacto. La cobranza pasa así a organizarse como una gestión basada en datos, segmentación y priorización dinámica. Este cambio se profundiza con el uso de tecnologías como el procesamiento de lenguaje natural, que habilitan la automatización de interacciones a escala sin perder coherencia ni continuidad comunicacional. Chatbots y asistentes conversacionales pueden resolver consultas frecuentes, aclarar condiciones o facilitar acuerdos de pago simples, mientras la intervención humana se concentra en los casos de mayor complejidad o sensibilidad.

La hipótesis que se desprende de este enfoque es clara: al reducir la fricción, estandarizar criterios de contacto y asignar mejor los recursos, la inteligencia artificial no solo mejora la eficiencia operativa de la cobranza, sino que redefine su función dentro de la gestión financiera. En este marco, su valor ya no se mide únicamente por la recuperación inmediata, sino por su contribución a la sostenibilidad de la relación con el cliente y a la salud financiera de la institución en el largo plazo.

Ahora bien, ese cambio operativo adquiere otra escala cuando la lógica de decisión que introduce la inteligencia artificial se integra a la estrategia financiera de la organización. En ese punto, la cobranza deja de funcionar como un proceso aislado y pasa a operar como parte de un sistema de decisión continuo, con capacidad de influir en la asignación de recursos, la definición de prioridades y la gestión del riesgo a nivel de portafolio. La optimización ya no consiste en intervenir mejor cada caso individual, sino en calibrar el esfuerzo agregado: las carteras se segmentan con mayor granularidad, los recursos se concentran donde el impacto esperado es mayor y la intensidad de la gestión se ajusta en función del riesgo real y no del atraso nominal.

Sobre esta base, la inteligencia artificial permite sostener esta lógica a escala sin perder consistencia. La automatización de tareas recurrentes y de bajo valor agregado reduce costos operativos y libera capacidad para que los equipos humanos se concentren en casos de mayor complejidad, riesgo o sensibilidad reputacional. Al mismo tiempo, la coherencia comunicacional y la personalización dejan de ser atributos tácticos y se integran a una arquitectura estable de gestión. La implicancia más amplia es que la inteligencia artificial incorpora la cobranza al núcleo de la gestión del riesgo financiero: su valor ya no se mide únicamente por resultados inmediatos, sino por su capacidad para anticipar desvíos, moderar la exposición al riesgo y sostener relaciones financieras más estables a lo largo del ciclo crediticio.

Este desplazamiento, sin embargo, no está exento de desafíos. La eficacia de la inteligencia artificial en cobranzas depende críticamente de la calidad de los datos, de la gobernanza de los modelos y de la capacidad de las organizaciones para traducir probabilidades en decisiones responsables. Modelos entrenados sobre historiales incompletos o sesgados pueden amplificar errores existentes, mientras que una automatización mal calibrada puede introducir rigideces difíciles de corregir. A ello se suman barreras institucionales –resistencias internas, marcos regulatorios exigentes y la necesidad de preservar la confianza del cliente– que condicionan la velocidad y el alcance de la adopción.

En este escenario, la pregunta ya no es si la inteligencia artificial puede aplicarse a la gestión de cobranzas, sino bajo qué criterios y con qué propósito se la integra. Más que una herramienta de eficiencia, la inteligencia artificial se consolida como un componente de gobierno: una forma de estructurar decisiones, ordenar prioridades y administrar el riesgo en contextos de incertidumbre. Las organizaciones que logren incorporar estas capacidades con disciplina analítica y claridad estratégica no solo optimizarán sus procesos, sino que redefinirán el lugar de la cobranza dentro de su arquitectura financiera, desplazándola desde la reacción hacia una gestión anticipada y sostenible del riesgo.