Por qué el ahorro pierde valor en el Perú Por qué el ahorro pierde valor en el Perú

23 de enero de 2026

Jorge Baca Campodónico

Economista Principal de MAXIMIXE

Un análisis estructural del sistema financiero y el rol de las stablecoins

Las tasas de interés reales negativas no son un accidente macroeconómico, sino el resultado de una estructura financiera concentrada y poco competitiva. La irrupción de stablecoins y fintech plantea un desafío regulatorio clave para recomponer los incentivos al ahorro.

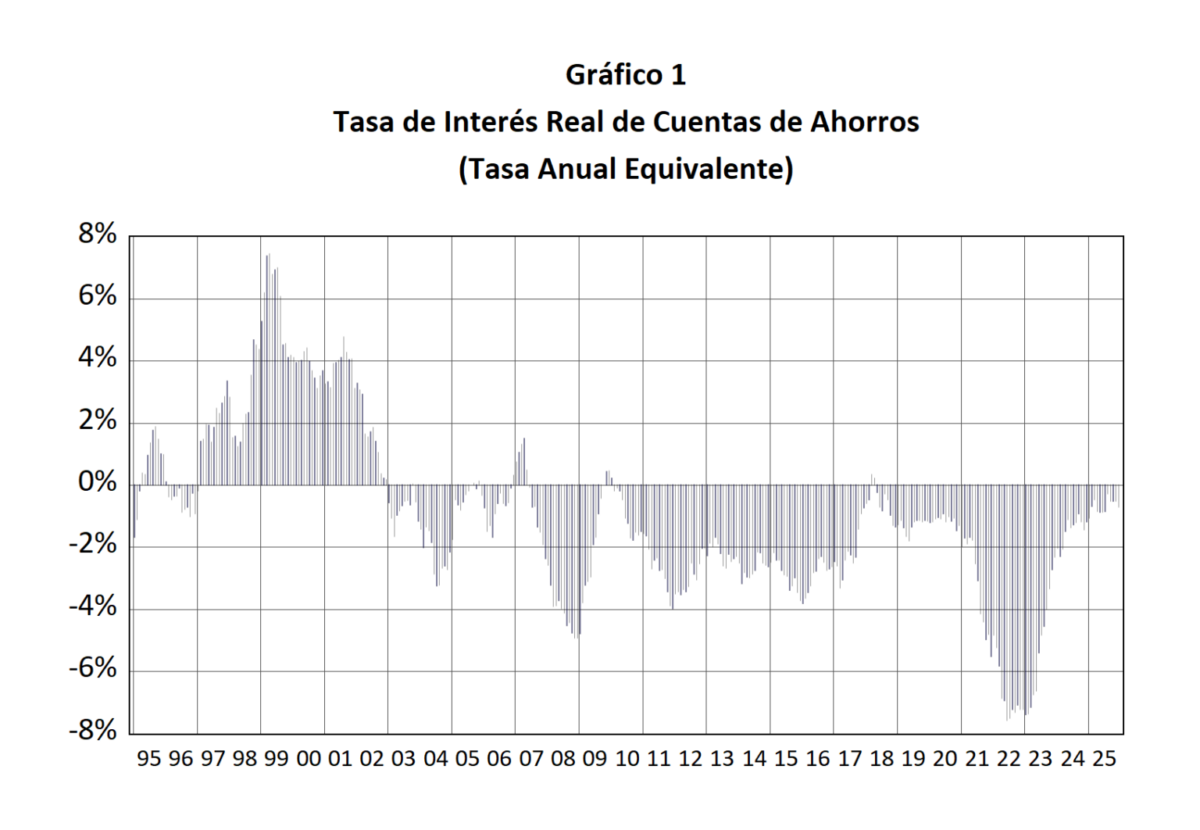

Tasas reales negativas como patrón persistente

Las tasas de interés reales negativas en las cuentas de ahorro constituyen un rasgo persistente del sistema financiero peruano. El único intervalo en el que los depósitos ofrecieron rendimientos reales positivos —entre 1995 y 2002— respondió a condiciones extraordinarias: una fase de normalización macroeconómica posterior a la hiperinflación, alta demanda bancaria por depósitos y un entorno de mayor competencia tras la liberalización financiera. Con la consolidación del sistema bancario a inicios de los años 2000 y la progresiva reducción de la presión competitiva, las tasas reales retornaron a niveles negativos y permanecieron allí de forma sostenida, incluso en escenarios de inflación contenida. Este patrón sugiere la presencia de rigideces estructurales más que de restricciones macroeconómicas transitorias.

Erosión del incentivo al ahorro

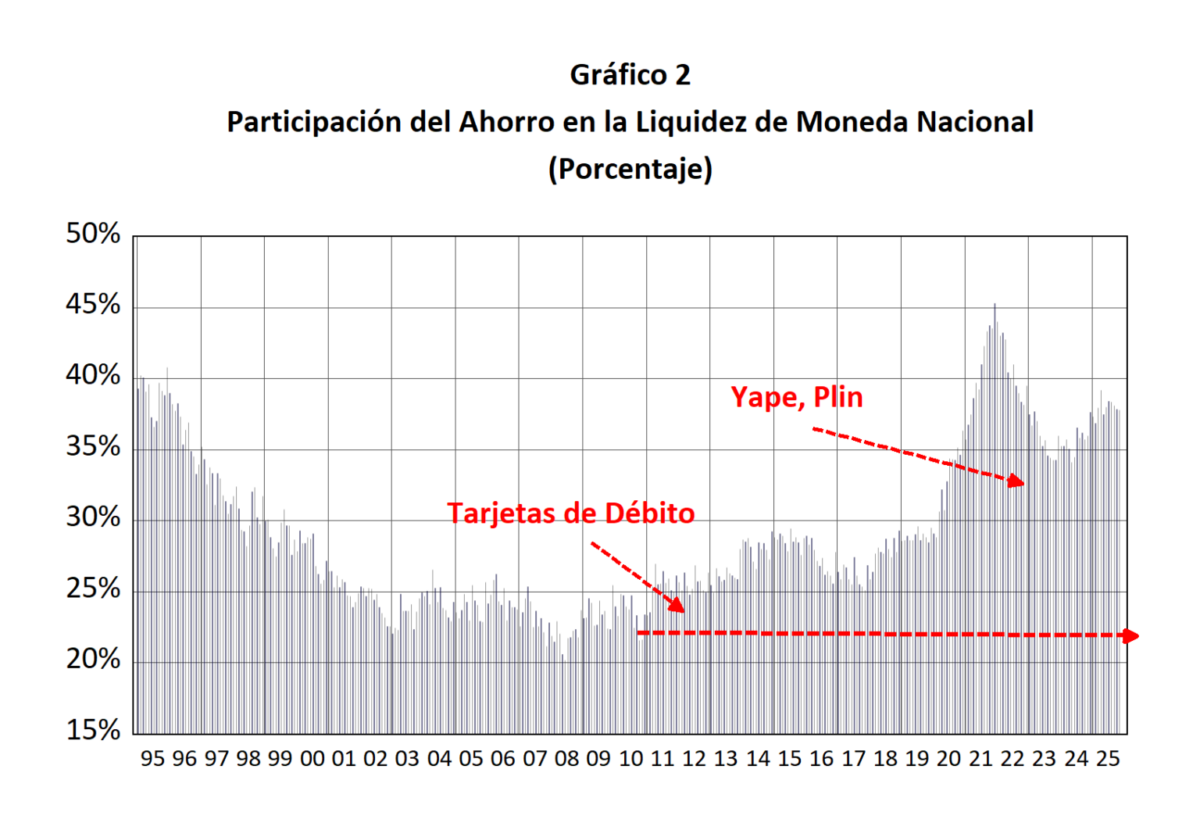

La persistencia de rendimientos reales negativos modificó gradualmente el comportamiento de los depositantes. Entre mediados de los noventa y la década siguiente, los depósitos de ahorro perdieron relevancia dentro de la estructura de liquidez del sistema financiero. Al dejar de cumplir una función mínima de preservación de valor, las cuentas de ahorro dejaron de ser un instrumento atractivo para pequeños ahorristas y unidades productivas de menor escala. Como respuesta, se observó una mayor preferencia por efectivo, depósitos transaccionales o, simplemente, una reducción del ahorro formal. El resultado fue una contracción relativa del ahorro bancario no remunerado adecuadamente, reflejando un sistema que penaliza al depositante de menor tamaño en lugar de incentivarlo (ver Gráfico 2).

A partir de 2010 se registra un aumento en la participación de los depósitos de ahorro dentro de la liquidez total del sistema financiero. Sin embargo, esta evolución no responde a una mejora en las condiciones de rentabilidad ni a un cambio en los incentivos al ahorro. Su origen es principalmente operativo. La expansión del uso de tarjetas de débito asociadas a cuentas de ahorro transformó estas cuentas en herramientas transaccionales de bajo costo para pequeños comercios, trabajadores independientes y microemprendimientos, aun cuando ello implicara aceptar rendimientos reales negativos. Desde 2017, la masificación de billeteras digitales como Yape y Plin —estructuralmente vinculadas a cuentas de ahorro simplificadas y no remuneradas— reforzó esta tendencia. En consecuencia, el incremento de los saldos observados responde al mayor volumen de transacciones cursadas por estas cuentas, y no a una recomposición del ahorro voluntario.

El ahorro como soporte transaccional

La aparente recuperación de los depósitos de ahorro debe, por tanto, leerse con cautela. Lo que reflejan las estadísticas no es un cambio en la conducta de los agentes hacia una mayor acumulación patrimonial, sino el uso de las cuentas de ahorro como soporte contable de instrumentos de pago cada vez más extendidos. En la práctica, estas cuentas operan como medios de circulación del dinero y no como mecanismos de preservación de valor. Las condiciones fundamentales no se han modificado: las tasas reales continúan siendo negativas y las opciones de ahorro para los pequeños depositantes siguen siendo limitadas dentro del sistema bancario tradicional. La mejora observada es, así, de carácter funcional, no económico.

Impacto asimétrico sobre los ahorristas

Este esquema tiene efectos distributivos claros. Los costos de mantener tasas reales negativas recaen de manera desproporcionada sobre los pequeños ahorristas, cuya principal —y muchas veces única— alternativa financiera son las cuentas de ahorro tradicionales. A diferencia de los hogares de mayores ingresos o de las empresas de mayor tamaño, que pueden acceder a depósitos a plazo con mejores tasas, fondos mutuos, instrumentos de renta fija o activos internacionales, el ahorrista promedio carece de opciones comparables. Para un trabajador independiente, un pequeño comerciante o una familia de ingresos medios o bajos, el ahorro implica un esfuerzo significativo; cuando ese esfuerzo se erosiona en el tiempo, el incentivo a ahorrar se debilita. La segmentación del sistema financiero y las asimetrías en el acceso a educación financiera refuerzan esta brecha.

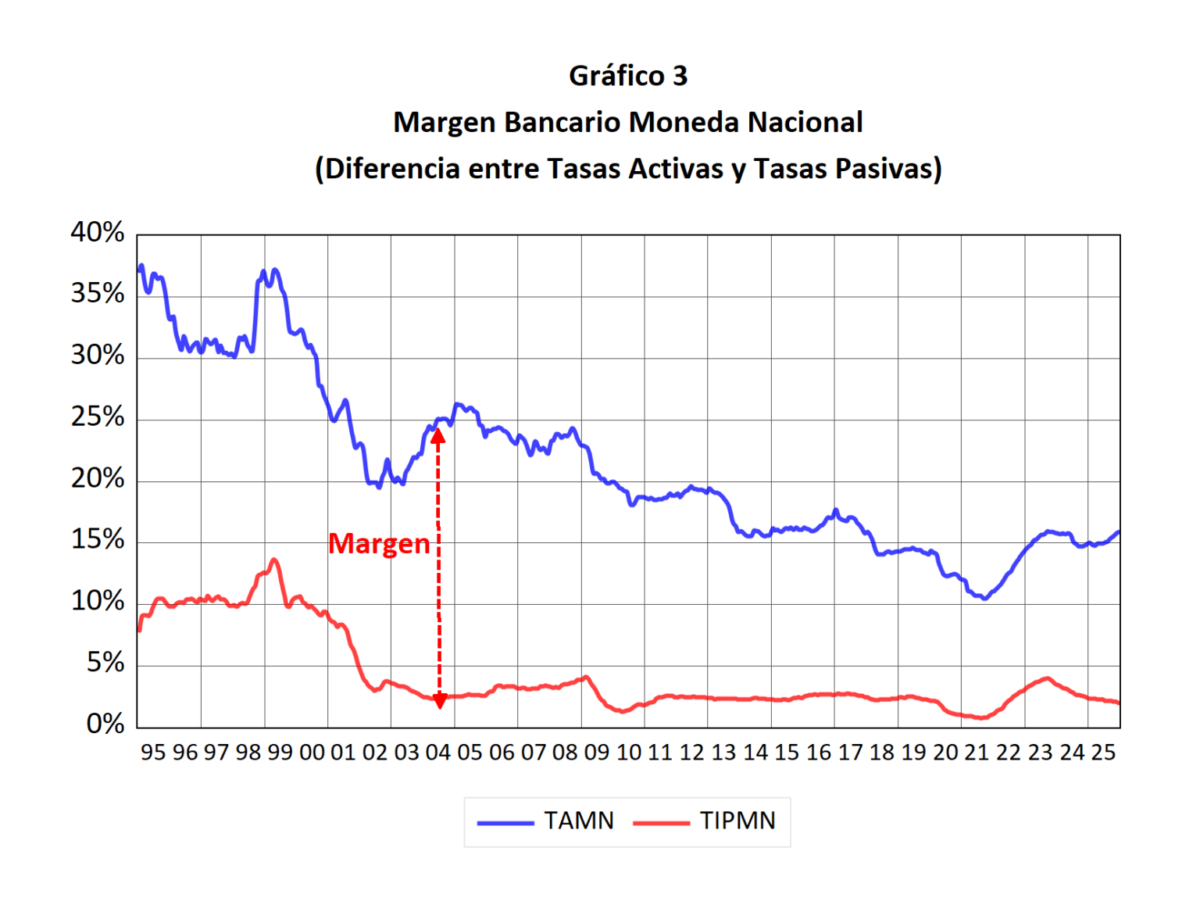

La persistencia de este escenario responde a factores estructurales. Pese a su solidez y estabilidad, el sistema bancario peruano presenta un alto nivel de concentración: cuatro entidades concentran más del 80% del mercado de créditos y depósitos. Esta estructura limita la presión competitiva y permite sostener amplios diferenciales entre las tasas activas y pasivas. El elevado spread bancario —uno de los más altos de la región— no solo refleja costos o riesgos, sino también la escasez de incentivos para trasladar mejores condiciones a los depositantes, en particular a los de menor escala (ver Gráfico 3).

A la alta concentración bancaria se suma la baja profundidad financiera del país. El crédito como proporción del PBI es reducido incluso en comparación con economías de la región, lo que limita la intermediación y restringe la oferta de instrumentos de ahorro. Una parte significativa de la población continúa operando en efectivo o en circuitos informales, lo que debilita la base de depósitos y reduce la presión competitiva entre las entidades financieras. Si bien la regulación prudencial de la SBS ha sido clave para preservar la estabilidad del sistema, su enfoque ha sido cauteloso en la promoción de nuevos productos y mecanismos de competencia en el mercado de ahorro.

¿Cómo puede ayudar la nueva tecnología financiera?

Las stablecoins son activos digitales cuyo valor está vinculado a monedas tradicionales, como el dólar, o a activos reales. Tras la aprobación de la Genius Act en Estados Unidos, se estableció que las stablecoins denominadas en dólares deben estar plenamente respaldadas por reservas líquidas o por instrumentos seguros, como bonos del Tesoro estadounidense de corto plazo. Estos activos generan rendimientos para los emisores, quienes —en ausencia de restricciones legales— pueden transferir parte de esos intereses a los tenedores de stablecoins. Este modelo introduce un incentivo directo al ahorro y una fuente potencial de competencia para la banca tradicional, que percibe esta dinámica como una amenaza a su posición dominante.

A diferencia de los bancos, los emisores de stablecoins no asumen riesgo crediticio, no otorgan préstamos ni enfrentan descalces de plazos entre activos y pasivos, por lo que equipararlos regulatoriamente a instituciones bancarias carece de sustento económico. En este contexto, la entrada de stablecoins y fintech al mercado peruano podría marcar un punto de inflexión. Estas tecnologías permiten transferencias rápidas y de bajo costo, acceso a instrumentos financieros globales y, potencialmente, rendimientos superiores a los de las cuentas de ahorro tradicionales, sin exigir montos mínimos elevados. La experiencia de países como Brasil, México y Colombia muestra que una mayor competencia fintech puede presionar a la banca a mejorar tasas, reducir comisiones y modernizar servicios, un proceso que el Perú podría replicar si se habilita un marco regulatorio adecuado.

Fortalezas de las stablecoins

El principal atributo de las stablecoins no radica en la tecnología en sí, sino en la arquitectura financiera que las respalda. Las emisiones reguladas y de mayor escala se sostienen sobre activos de alta liquidez y bajo riesgo, como bonos del Tesoro estadounidense de corto plazo, depósitos en instituciones financieras de primer orden o instrumentos del mercado monetario. En el caso de las stablecoins vinculadas al oro, el respaldo se materializa en reservas físicas custodiadas y auditadas. Este esquema contrasta con el modelo de banca tradicional, basado en reservas fraccionarias y exposición a riesgo crediticio, lo que hace que, en términos de respaldo inmediato, muchas stablecoins presenten una estructura más conservadora que la de los bancos comerciales.

El efecto económico de estas características se amplificaría si se habilitara el pago de intereses a los tenedores de stablecoins, práctica ya observada en otras jurisdicciones. La posibilidad de trasladar parte del rendimiento generado por los activos de respaldo a los usuarios finales introduciría una alternativa concreta de ahorro para pequeños depositantes, hoy excluidos de instrumentos rentables. Desde una perspectiva sistémica, las stablecoins plenamente respaldadas tampoco enfrentan el descalce de plazos entre activos y pasivos que caracteriza a la intermediación bancaria, lo que limita el riesgo de liquidez y reduce la probabilidad de episodios de inestabilidad asociados a corridas bancarias.

¿Una amenaza para la banca tradicional?

La expansión de las stablecoins no implica la obsolescencia del sistema bancario. Lejos de ello, los propios bancos tienen la capacidad de incorporar estas tecnologías mediante la emisión de stablecoins propias, como ya ocurre en algunas economías desarrolladas. Este camino permitiría modernizar infraestructuras de pago, reducir costos operativos y ampliar la oferta de productos financieros sin alterar el rol central de la banca en la provisión de crédito, la gestión de riesgos y el financiamiento de la actividad económica.

El verdadero impacto de las stablecoins no reside en la sustitución de los bancos, sino en el aumento de la presión competitiva. Un entorno con más alternativas de ahorro y pago obligaría a todos los actores a ofrecer mejores condiciones a los usuarios: tasas de interés más atractivas, menores costos, mayor transparencia y productos más eficientes. En un sistema caracterizado por spreads elevados y rendimientos reales negativos para los ahorristas, la competencia —más que la regulación defensiva— constituye el mecanismo más efectivo para corregir distorsiones persistentes.

La regulación como punto de inflexión

Para que este ajuste estructural sea viable, la Superintendencia de Banca, Seguros y AFP debe asumir un rol más activo y prospectivo. Resulta necesario establecer un marco regulatorio específico para las stablecoins que defina estándares claros de respaldo, custodia, auditoría y transparencia, y que, al mismo tiempo, autorice explícitamente el pago de intereses a los tenedores. Sin este último elemento, las stablecoins difícilmente podrán introducir una competencia efectiva en el mercado del ahorro. La clave está en una regulación proporcional: lo suficientemente estricta para garantizar estabilidad y protección al usuario, pero lo bastante flexible como para no bloquear la innovación ni consolidar las barreras de entrada existentes.

El foco de la política pública no debería estar en proteger a incumbentes ni en subsidiar nuevas tecnologías, sino en corregir distorsiones persistentes del sistema financiero. Las tasas reales negativas que enfrentan los ahorristas son el resultado de una estructura concentrada, una baja profundidad financiera y la escasez de alternativas accesibles para los pequeños depositantes. En ese contexto, las stablecoins y las fintech representan una oportunidad concreta para ampliar la competencia, mejorar los incentivos al ahorro y avanzar hacia un sistema más inclusivo y eficiente. La disyuntiva es clara: facilitar la modernización del ecosistema financiero o perpetuar un modelo estable, pero crecientemente desconectado de las necesidades de la mayoría. La decisión está en manos de los reguladores.