La amenaza de una estagflación silenciosa La amenaza de una estagflación silenciosa

11 de mayo de 2026

Jorge Baca Campodónico

Economista Principal de MAXIMIXE

El repunte de precios, la presión cambiaria y la incertidumbre política colocan a la economía peruana ante un dilema complejo: contener la inflación sin frenar aún más la actividad.

La economía peruana atraviesa un momento especialmente delicado. La prolongación de la guerra entre Estados Unidos, Israel e Irán ha elevado los precios internacionales del petróleo y los fertilizantes, dos insumos clave para una economía altamente dependiente de importaciones. El impacto ya comienza a trasladarse al costo del transporte, la producción agrícola y los alimentos, presionando nuevamente la inflación en los rubros más sensibles para los hogares. A este choque externo se suma la incertidumbre generada por la segunda vuelta presidencial, que ha incrementado la volatilidad cambiaria y debilitado las expectativas empresariales.

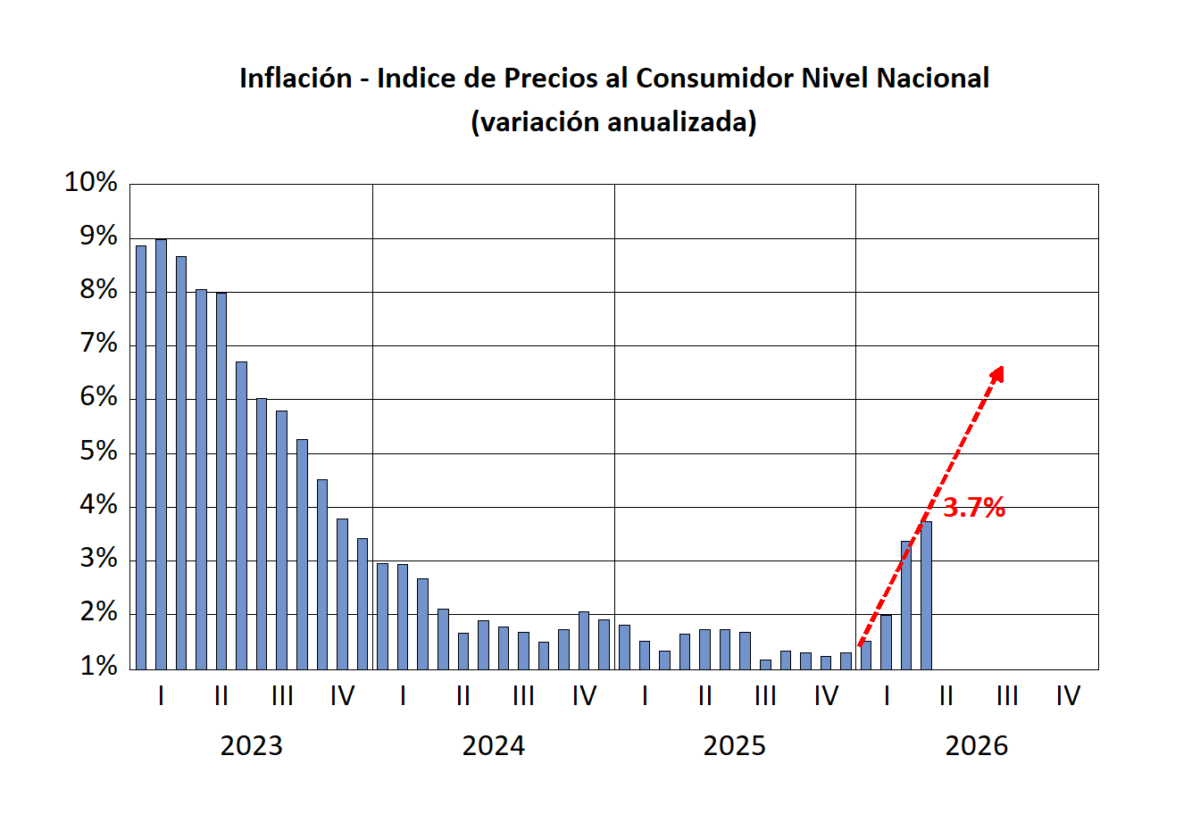

El resultado es una economía que empieza a combinar inflación persistente con señales de desaceleración. Las cifras recientes del IPC muestran precios todavía por encima del rango meta del BCRP, mientras los salarios reales pierden capacidad de compra y el empleo formal empieza a perder dinamismo. Al mismo tiempo, el margen de maniobra del Estado se reduce por mayores presiones fiscales y nuevas necesidades de financiamiento de Petroperú. En este contexto, el Banco Central enfrenta un desafío complejo: evitar que la inflación siga escalando sin terminar de enfriar una economía que ya comienza a mostrar signos de fragilidad.

La presión externa vuelve a trasladarse a los precios internos

Uno de los principales focos de presión inflacionaria proviene nuevamente del escenario internacional. La intensificación del conflicto entre Estados Unidos, Israel e Irán ha impulsado al alza el precio del petróleo y elevado la incertidumbre sobre rutas estratégicas como el Estrecho de Ormuz. Para el Perú, que mantiene una fuerte dependencia de combustibles importados, este encarecimiento se traduce rápidamente en mayores costos de transporte, energía y producción. El impacto ha sido aún más sensible tras la reciente ruptura del gaseoducto, que añadió presión sobre los costos energéticos internos.

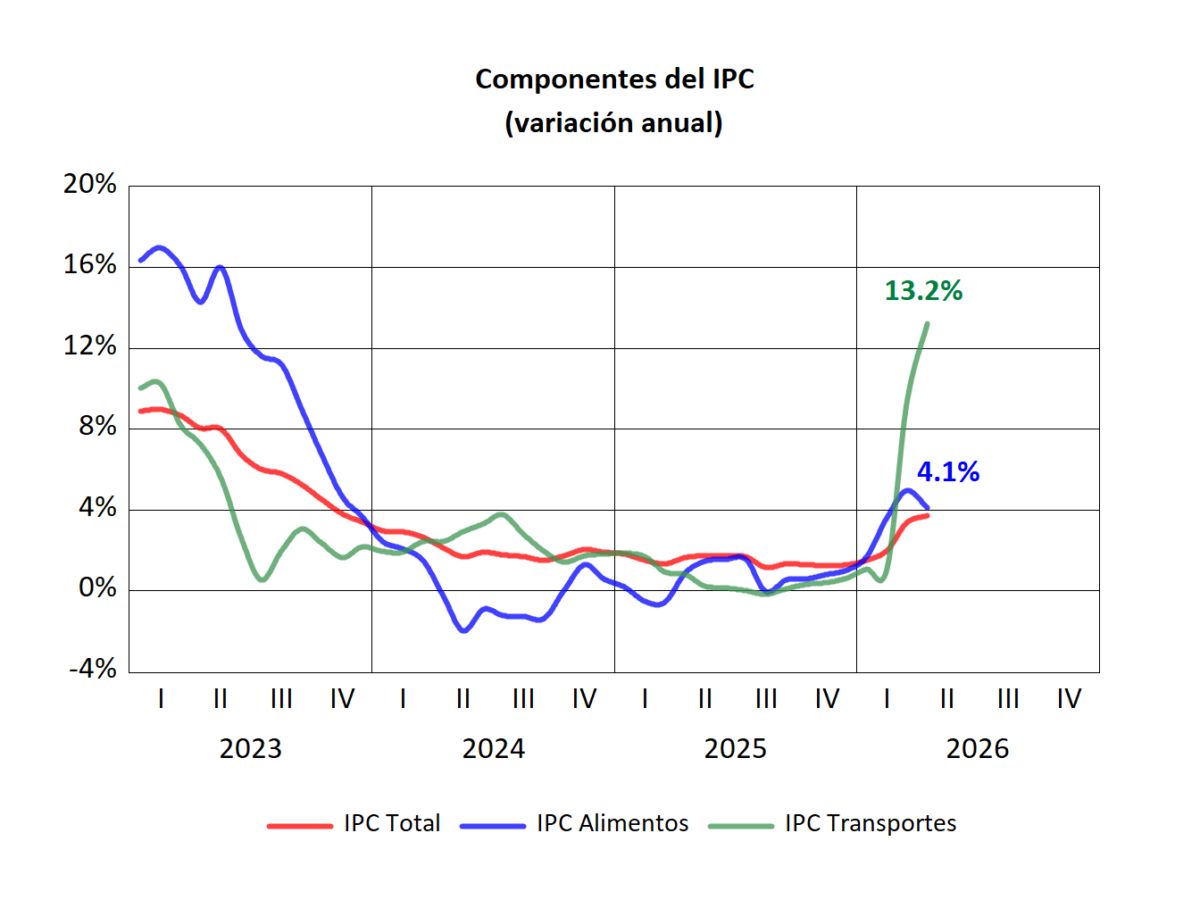

El traslado hacia los consumidores ya comienza a reflejarse en los indicadores de inflación. El componente de transportes del IPC muestra una tendencia ascendente en los últimos meses, impulsada por el aumento de combustibles y fletes. En una economía donde gran parte de la distribución de alimentos y mercancías depende del transporte terrestre, el incremento del petróleo termina afectando toda la cadena logística, desde el transporte público hasta el costo final de productos básicos.

A ello se suma el encarecimiento internacional de fertilizantes como la urea, afectado también por las disrupciones geopolíticas y comerciales. Dado que una parte importante de la producción agrícola peruana depende de insumos importados, el aumento de estos costos ya comienza a trasladarse a alimentos esenciales de la canasta familiar. Las cifras del INEI muestran mayores presiones en el componente de alimentos del IPC, un fenómeno especialmente sensible en los hogares de menores ingresos, donde la alimentación representa una mayor proporción del gasto mensual. Más allá de la inflación agregada, el efecto más profundo es el deterioro gradual del poder adquisitivo y el riesgo de un retroceso en los indicadores de pobreza durante los próximos meses.

El dólar añade presión a la inflación interna

El impacto de los choques externos se amplifica además a través del tipo de cambio. La incertidumbre generada por la segunda vuelta presidencial ha incrementado la demanda de dólares y elevado la volatilidad cambiaria, presionando al alza el costo de las importaciones en una economía altamente dolarizada como la peruana. Cuando el sol se deprecia, el ajuste se traslada rápidamente a precios, contratos y expectativas, especialmente en los sectores más expuestos al comercio exterior. Esto hace que la inflación actual sea más difícil de contener en el corto plazo, ya que no responde únicamente a factores internos de demanda, sino también a tensiones geopolíticas y políticas que escapan al control directo de la política monetaria.

La pérdida de poder adquisitivo empieza a enfriar la economía

La combinación de inflación elevada y depreciación cambiaria comienza a generar efectos más amplios sobre la actividad económica. A medida que el dólar sube, aumentan los costos de importación y se trasladan mayores presiones a los precios internos. Esto reduce la capacidad de compra de los hogares y deteriora las expectativas de consumidores y empresas. Al mismo tiempo, la mayor incertidumbre incentiva una demanda adicional de dólares y debilita aún más la estabilidad cambiaria, creando un entorno donde inflación, volatilidad e incertidumbre terminan reforzándose mutuamente.

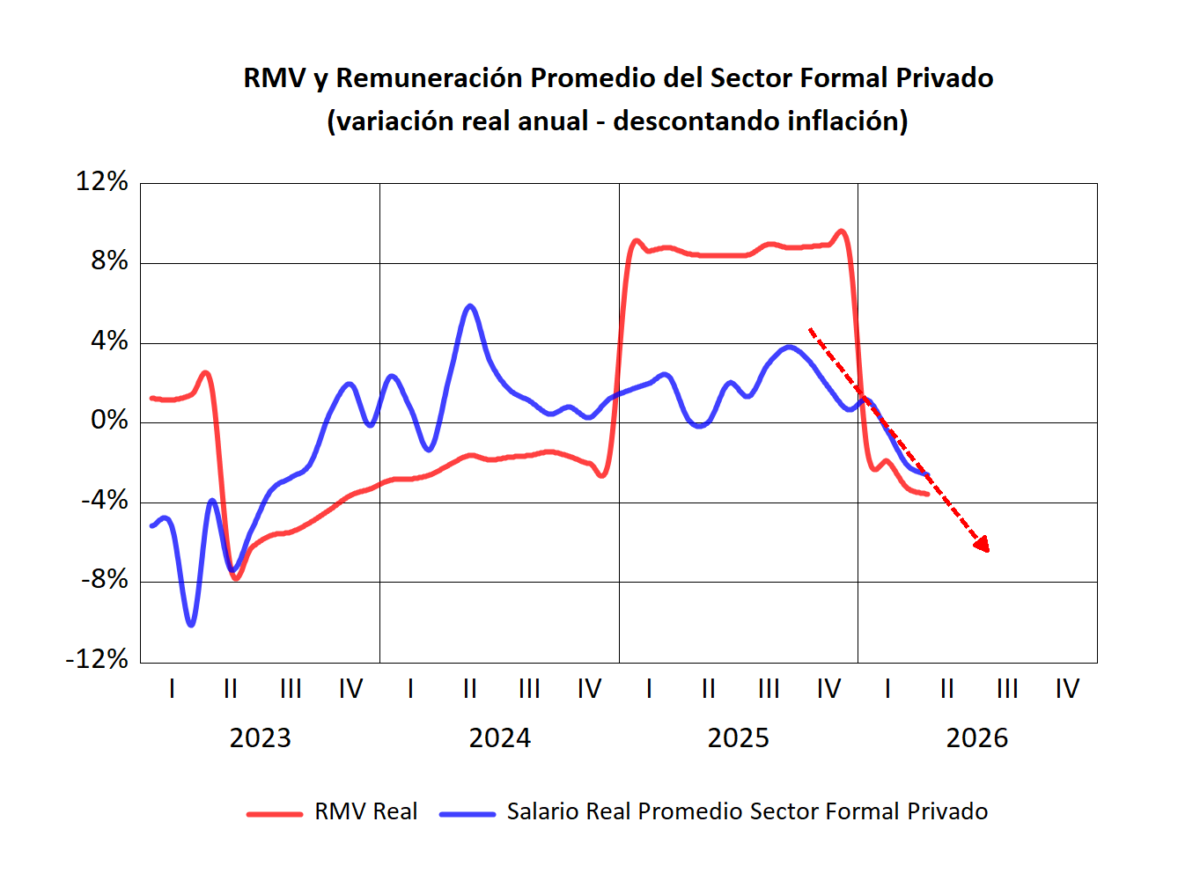

Los indicadores salariales ya muestran señales claras de este deterioro. Según cifras del INEI, tanto la Remuneración Mínima Vital real como el salario promedio del sector formal privado vienen registrando una pérdida sostenida de capacidad adquisitiva. El impacto es particularmente fuerte en alimentos y transporte, los rubros que más pesan en el gasto de los hogares. Como resultado, muchas familias empiezan a ajustar su consumo, postergar gastos y reducir márgenes de ahorro, en un contexto donde el debilitamiento del ingreso real también comienza a afectar el dinamismo económico.

Un escenario de estagflación comienza a ganar espacio

La combinación de inflación persistente, pérdida de poder adquisitivo y desaceleración económica empieza a acercar al Perú a un escenario de estagflación: una situación en la que la economía pierde dinamismo mientras los precios continúan elevados. Se trata de uno de los contextos más complejos para la política económica, porque las herramientas tradicionales dejan de ofrecer soluciones claras. El enfriamiento del consumo, el deterioro de las expectativas empresariales y la menor inversión privada comienzan a aparecer al mismo tiempo que la inflación sigue presionando a los hogares.

En este contexto, el Banco Central enfrenta un equilibrio especialmente delicado. Un aumento de tasas de interés podría ayudar a contener la inflación y estabilizar las expectativas, pero también podría profundizar la desaceleración y afectar el empleo y el crédito. Por el contrario, una postura más flexible podría sostener temporalmente la actividad económica, aunque a costa de mayores presiones inflacionarias y cambiarias. El riesgo aumenta si el conflicto entre Estados Unidos, Israel e Irán se prolonga, manteniendo elevados los precios internacionales del petróleo y los fertilizantes durante varios meses y extendiendo así el impacto sobre inflación, tipo de cambio y crecimiento económico.

El frente fiscal también comienza a tensionarse

La presión económica no proviene únicamente de la inflación y el tipo de cambio. En paralelo, las cuentas fiscales muestran un margen de maniobra cada vez más reducido. Las medidas aprobadas por el Congreso continúan elevando el gasto público sin fuentes permanentes de financiamiento, mientras Petroperú enfrenta nuevas necesidades de liquidez y financiamiento que podrían requerir un mayor respaldo estatal. Este deterioro fiscal limita la capacidad del Estado para responder a choques externos, incrementa la percepción de riesgo sobre la economía peruana y añade nuevas presiones sobre el tipo de cambio y el costo del financiamiento en un contexto ya marcado por la incertidumbre política.

El BCRP enfrenta un equilibrio cada vez más delicado

En este contexto, el Banco Central enfrenta uno de los escenarios más complejos de los últimos años. La inflación ya no responde únicamente a factores internos de demanda, sino también a choques externos y a la volatilidad cambiaria, lo que reduce la efectividad tradicional de la política monetaria. El desafío consiste en evitar que las expectativas inflacionarias sigan deteriorándose sin terminar de enfriar una economía que comienza a perder dinamismo en inversión, consumo y empleo.

Por eso, cualquier decisión sobre tasas de interés implica costos relevantes. Un endurecimiento monetario más agresivo podría ayudar a contener la inflación y estabilizar el tipo de cambio, pero también encarecería el crédito y profundizaría la desaceleración económica. En cambio, una postura demasiado flexible podría aliviar temporalmente la actividad, aunque a costa de mayores presiones inflacionarias y cambiarias. En medio de la incertidumbre electoral, la credibilidad del Banco Central se vuelve un factor clave para evitar episodios de volatilidad financiera más severos.

La incertidumbre comienza a afectar las decisiones de inversión

La combinación de tensión política, volatilidad cambiaria y deterioro de las expectativas económicas empieza a trasladarse directamente a las decisiones de inversión. En las últimas semanas, los inversionistas han adoptado una posición de mayor cautela frente al escenario electoral, postergando proyectos y reduciendo exposición al mercado local mientras esperan señales más claras sobre el rumbo económico del próximo gobierno. Esta incertidumbre incrementa la presión sobre el tipo de cambio y debilita especialmente sectores intensivos en capital como minería, energía e infraestructura.

El impacto no se limita a los flujos de capital. Un entorno de mayor riesgo también encarece el financiamiento, restringe el acceso al crédito y reduce el dinamismo de la inversión privada, que ya mostraba señales de desaceleración en los últimos trimestres. Para la próxima administración, el desafío será especialmente complejo: deberá recuperar la confianza de inversionistas y empresas en medio de una economía más frágil, con inflación elevada, menor crecimiento y un margen fiscal cada vez más limitado.

El deterioro del ingreso real empieza a golpear a los hogares

El aumento sostenido de precios comienza a tener un efecto cada vez más visible sobre el bienestar de las familias. La inflación en alimentos y transporte —los componentes más sensibles para los hogares de menores ingresos— reduce la capacidad de compra y obliga a ajustar gastos cotidianos. Las cifras salariales muestran además una pérdida progresiva de poder adquisitivo tanto en la Remuneración Mínima Vital como en el salario promedio del sector formal privado, lo que refleja un deterioro más amplio del ingreso real en la economía.

El impacto social de este proceso puede extenderse más allá del consumo. Cuando los precios crecen más rápido que los ingresos, aumenta la presión sobre los hogares más vulnerables, se debilita la movilidad social y se amplía la percepción de incertidumbre económica. En un escenario de crecimiento débil e inflación persistente, el deterioro del poder adquisitivo también puede traducirse en mayores tensiones sociales, menor confianza en las instituciones y un incremento de la polarización política.

Evitar que la desaceleración se convierta en una crisis más profunda

El Perú enfrenta un escenario económico especialmente complejo, donde confluyen inflación persistente, presión cambiaria, debilitamiento fiscal y menor dinamismo económico. El desafío inmediato consiste en evitar que estos factores terminen reforzándose entre sí y empujen a la economía hacia un periodo prolongado de bajo crecimiento con precios elevados. En el corto plazo, la prioridad será preservar la estabilidad macroeconómica y evitar un deterioro mayor de las expectativas. Para ello, el Banco Central deberá mantener un equilibrio delicado entre controlar la inflación y no profundizar la desaceleración, mientras la política fiscal enfrenta crecientes restricciones para responder a nuevos choques externos.

Sin embargo, el problema no es únicamente coyuntural. La actual presión sobre precios y tipo de cambio ha puesto en evidencia vulnerabilidades estructurales de la economía peruana: alta dependencia de combustibles e insumos importados, limitada capacidad de respuesta logística, baja productividad y una elevada exposición a episodios de incertidumbre política. Reducir esa fragilidad requerirá avanzar en diversificación energética, fortalecimiento de cadenas productivas locales, mejoras de infraestructura y una estrategia más consistente para elevar productividad y competitividad en sectores clave.

El próximo gobierno recibirá además una economía marcada por expectativas debilitadas y menor margen de maniobra fiscal. Recuperar la confianza de inversionistas, empresas y hogares será tan importante como estabilizar las principales variables macroeconómicas. Esto exigirá señales claras de responsabilidad fiscal, respeto institucional y predictibilidad regulatoria, en un contexto donde la inversión privada será fundamental para recuperar crecimiento y empleo.

El riesgo de estagflación todavía puede evitarse, pero el margen para hacerlo se ha vuelto más estrecho. La capacidad de contener la inflación sin afectar aún más la actividad económica dependerá no solo de la política monetaria, sino también de la estabilidad política y de la capacidad del próximo gobierno para reconstruir confianza y reducir la incertidumbre. En un entorno internacional todavía volátil, el principal desafío será impedir que un choque externo transitorio termine convirtiéndose en un periodo prolongado de fragilidad económica.