El optimismo del Gobierno excede la realidad. Especialmente en vísperas de la contienda electoral. El aumento de la recaudación tributaria del 6% y la disminución del déficit fiscal de 2.3% del PBI en el 2018 a 1.6% en el 2019 fue celebrado con grandes titulares mientras que la noticia del exiguo crecimiento del PBI de 1.86% en noviembre fue relegado a las secciones de economía.

La realidad es otra. En el Gráfico 1 se muestra la evolución del PBI real anualizado para eliminar las estacionalidades propias del PBI. Falta aún el dato de diciembre para completar la estadística oficial de crecimiento del PBI del 2019, pero a todas luces es evidente que estamos acercándonos a una recesión económica y el descalabro del sector pesca y su correlato en el sector de manufactura primaria hacen que la probabilidad sea alta y el Gobierno no se da por entendido.

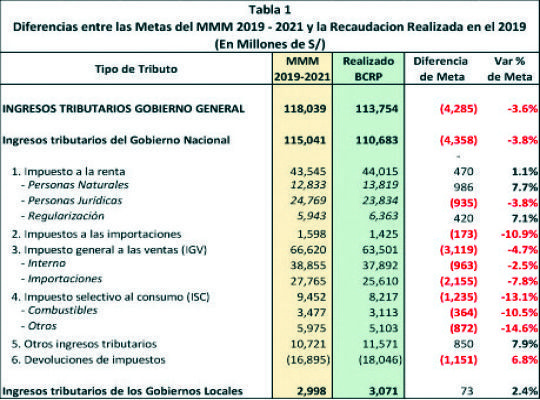

Pero lo más grave es que la alardeada disminución del déficit fiscal y el aumento de la recaudación son una ilusión. En la Tabla 1 se muestran las metas trazadas por este gobierno en términos de recaudación tributaria plasmadas en el Marco Macroeconómico Multianual 2019 – 2021 aprobadas por el Consejo de Ministros en agosto de 2018 y la recaudación realizada en el 2019 según los datos publicados por el BCRP esta semana.

RECAUDACIÓN TRIBUTARIA

Observamos que la recaudación obtenida es la mayoría de los tributos está por debajo de las metas definidas en el MMM 2019 – 2021. Se han recaudado S/ 4,285 millones menos que la meta trazada para todos los ingresos tributarios del gobierno general. El tributo más importante, el IGV, es el que mas se ha apartado de la meta con S/ 3,119 millones menos que la meta definida en el MMM. Llama la atención este resultado porque se suponía que la introducción de la factura electrónica iba a disminuir la evasión, aumentar la base tributaria y por ende la recaudación del IGV.

La situación del IGV es más grave si se toman en cuenta las devoluciones de este impuesto a los exportadores. El IGV neto de devoluciones arroja una diferencia de 4,270 millones respecto a la meta definida en el MMM 2019 – 2020. Si utilizamos este indicador como medida de eficiencia, la Sunat sale reprobada en todos los aspectos.

INGRESOS VÍA LITIGIO

El único impuesto que ha cumplido con las metas del MMM es el impuesto a la renta. Sin embargo, aún en este impuesto la Sunat ha tenido que recurrir a medidas extraordinarias que no se repetirán en los años venideros. Según el experto en temas tributarios Jorge Picón, alrededor de S/ 3,550 millones del impuesto a la renta proviene de los grandes litigios que la Sunat ha iniciado con grandes contribuyentes. Por lo tanto, son ingresos que no se repetirán en los próximos años y el alcance de la meta en lo que corresponde al impuesto a la renta es una ficción.

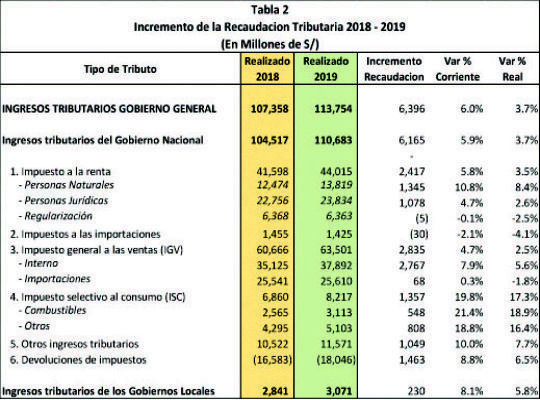

Tomando en cuenta el incumplimiento de las metas del MMM, veamos ahora el incremento de la recaudación respecto al año 2018. En la Tabla 2 se presentan los incrementos en términos corrientes y reales de la recaudación de los principales tributos. Observamos que la recaudación aumentó en 6,396 soles corrientes respecto a los niveles de 2018, lo que equivale a un crecimiento real de 3.7%. El IGV, el más importante tributo en términos de recaudación, creció apenas 2.5% en términos reales. Las devoluciones se han incrementado en 6.5% y por lo tanto no han ayudado a aumentar la recaudación.

Podemos concluir que el aumento de la recaudación se ha sustentado en el aumento del impuesto a la renta y el aumento del impuesto selectivo (ISC). Pero como hemos visto en los párrafos anteriores, este aumento se ha dado artificialmente gracias a los grandes litigios que no se repetirán en los años venideros.

Algo similar podemos esperar del ISC ya que su aumento se ha debido al incremento de tasas que difícilmente se repetirán este año o los próximos.

REDUCCIÓN DEL DÉFICIT FISCAL

Ante esta situación cabe preguntarse cómo ha hecho el Gobierno para reducir el déficit fiscal a 1.6% del PBI si los ingresos no han llegado a las metas definidas en el presupuesto y al mismo tiempo el gobierno ha aumentado el gasto corriente por encima de lo presupuestado. La respuesta es que el Gobierno ha reducido significativamente la ejecución de los proyectos de inversión. El bajo nivel de ejecución del presupuesto de inversión, especialmente por los gobiernos regionales, es lo que explica la reducción del déficit fiscal.

El problema se agrava para el año en curso dado que no se espera un significativo aumento de la recaudación tanto por la poca efectividad de la Sunat en el combate al contrabando y en el incremento de la base tributaria (reducción de la informalidad) y por otro lado el Gobierno continuará incrementando el gasto corriente (aumento del salario mínimo y aumento de las remuneraciones de los empleados públicos). Resta saber si como en años anteriores el gasto en inversión será nuevamente la variable de ajuste, o si aumentará el déficit fiscal. El Gobierno ya ha anunciado su intención de reprogramar la disminución del déficit fiscal. Mientras tanto la deuda pública continúa su inexorable camino al 30% del PBI.