Paridad teórica de equilibrio, distorsiones estructurales y el verdadero nivel del tipo de cambio

En un contexto de abundancia de dólares, alta incertidumbre política y salidas de capitales, el sol peruano se aprecia contra toda intuición macroeconómica. Este análisis revisa las principales metodologías de estimación de la Paridad Teórica de Equilibrio y plantea por qué el tipo de cambio observado podría estar lejos de su nivel consistente con los fundamentos de la economía peruana.

En el panorama cambiario reciente, el sol peruano se ha comportado como una excepción incómoda. En un entorno internacional marcado por el fortalecimiento del dólar y la depreciación de la mayoría de monedas emergentes, la divisa local ha seguido un camino inverso, acumulando una apreciación que ha captado la atención del mercado y de la opinión pública. Esta dinámica ha llevado al Banco Central de Reserva del Perú (BCRP) a intensificar su presencia en el mercado cambiario, con el fin de contener una apreciación que podría generar desequilibrios económicos.

El patrón es ya conocido: cada descenso del tipo de cambio activa alertas, incrementa la volatilidad y motiva nuevas ventas de dólares por parte del Banco Central. Estas acciones buscan amortiguar fluctuaciones abruptas y preservar la estabilidad macroeconómica, pero no alteran el trasfondo del problema. La pregunta clave permanece abierta: ¿qué nivel del tipo de cambio es consistente con los fundamentos de la economía peruana? ¿Existe un valor que equilibre competitividad, estabilidad financiera y sostenibilidad externa? Y, quizás lo más desconcertante, ¿cómo explicar una moneda que se aprecia en medio de elevada incertidumbre política, salidas de capitales y una inversión extranjera directa debilitada? Este artículo propone una lectura analítica de estas tensiones y explora las claves detrás del comportamiento reciente del sol.

Definir un nivel adecuado del tipo de cambio es una de las decisiones macroeconómicas más complejas y sensibles para una economía como la peruana. Un sol excesivamente apreciado tiende a erosionar la competitividad, afecta de manera directa a los exportadores no tradicionales, abarata artificialmente las importaciones y termina alterando la estructura productiva en favor de sectores menos intensivos en valor agregado. En el extremo opuesto, una depreciación pronunciada puede traducirse en mayores presiones inflacionarias, pérdida de poder adquisitivo y un deterioro del bienestar de los hogares. El desafío, por tanto, no radica en promover un tipo de cambio alto o bajo, sino en identificar un nivel consistente con el equilibrio macroeconómico de largo plazo.

La cuestión central es si el tipo de cambio actual se encuentra efectivamente cerca de ese equilibrio o si, por el contrario, la reciente apreciación del sol responde a factores transitorios que no reflejan la situación estructural de la economía. Determinarlo implica ir más allá de la coyuntura y examinar los fundamentos que sostienen –o distorsionan– el comportamiento del mercado cambiario en el Perú.

Abundancia de divisas y salida de capitales: la paradoja cambiaria peruana

La dinámica reciente del mercado cambiario peruano está marcada por una disociación poco habitual entre sus componentes reales y financieros. Desde el frente externo, la economía ha recibido un volumen significativo de divisas, principalmente como resultado de un ciclo excepcionalmente favorable de exportaciones mineras. Los elevados precios internacionales del cobre, el oro, la plata y el zinc han impulsado un superávit comercial sostenido y han llevado a la cuenta corriente a registrar saldos positivos que contrastan con el patrón histórico del país. A estos flujos formales se añaden ingresos de divisas que escapan a los canales convencionales de registro. Actividades ilegales, como la minería informal y el narcotráfico, introducen dólares en el mercado cambiario sin pasar por el sistema financiero, pero con efectos tangibles sobre la oferta de divisas. Aunque difíciles de cuantificar, estos flujos adicionales ejercen una presión persistente a la baja sobre el tipo de cambio y amplifican la percepción de abundancia de dólares en la economía.

En condiciones normales, un entorno de superávit externo y elevada disponibilidad de divisas tendería a reforzar la inversión y consolidar la estabilidad macroeconómica. Sin embargo, el comportamiento de los flujos financieros cuenta una historia distinta. Desde 2021, se observa una salida sostenida de capitales de residentes, asociada al deterioro de las expectativas, la elevada incertidumbre política y la fragilidad del marco institucional. A ello se suma un retroceso de la inversión extranjera directa, condicionado por la volatilidad regulatoria y la ausencia de señales claras de largo plazo. El resultado es una configuración paradójica: la economía genera dólares por su desempeño comercial, pero los pierde por el canal de las expectativas y la confianza. Pese a ello, el exceso de oferta de divisas termina prevaleciendo, empujando el tipo de cambio a niveles que no necesariamente reflejan la situación estructural de la economía peruana.

Paridad teórica y fundamentos del tipo de cambio

Evaluar si una moneda se encuentra apreciada o depreciada exige recurrir a un punto de referencia que vaya más allá de la coyuntura. En ese marco, la Paridad Teórica de Equilibrio (PTE) funciona como una herramienta conceptual que busca estimar el nivel del tipo de cambio consistente con una economía en equilibrio, es decir, libre de shocks transitorios y distorsiones temporales. No se trata de identificar un valor “correcto” en sentido normativo, sino de aproximar aquel nivel que resulta compatible con los fundamentos macroeconómicos de largo plazo.

Las estimaciones más difundidas de la PTE parten de enfoques relativamente simples. La Paridad de Poder Adquisitivo (PPA) compara los niveles de precios entre economías y sugiere ajustes cambiarios en función de los diferenciales de inflación, mientras que la Paridad de Tasas de Interés (PTI) evalúa el costo de oportunidad entre activos denominados en distintas monedas. Estas aproximaciones, además, enfrentan una decisión metodológica relevante: si el análisis debe realizarse de manera bilateral –usualmente frente al dólar– o multilateral, incorporando el peso relativo de los principales socios comerciales del país.

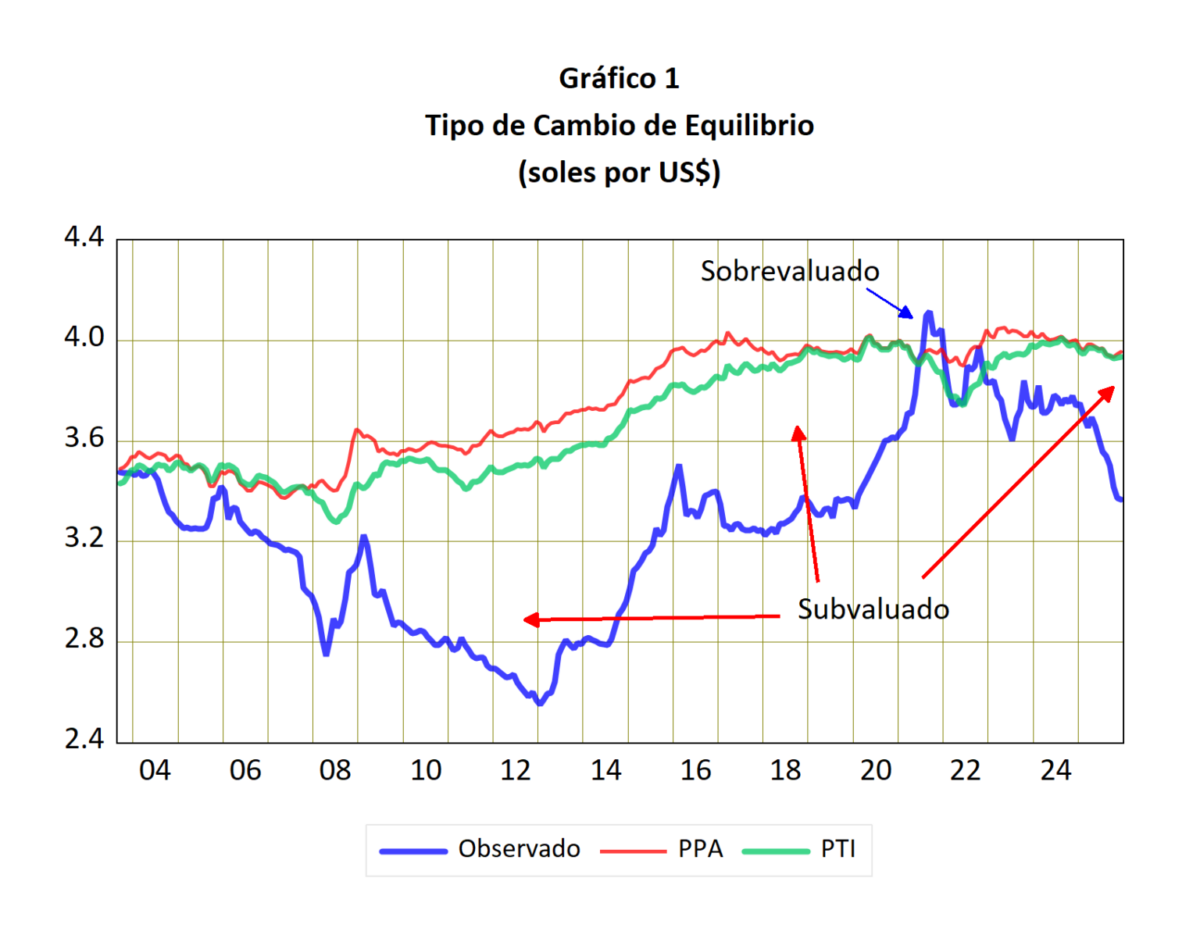

Cuando se aplican estas métricas al caso peruano, los resultados son elocuentes. Para el periodo 2004-2025, las estimaciones basadas en PPA y PTI muestran que el sol ha permanecido mayoritariamente por debajo de su nivel de equilibrio, con episodios puntuales de sobrevaluación concentrados en momentos de elevada incertidumbre, como el proceso electoral de 2021 y el inicio del gobierno de Pedro Castillo. En conjunto, la evidencia sugiere que la apreciación reciente del sol no contradice una tendencia de fondo en la que el tipo de cambio observado ha sido, más bien, consistentemente bajo en relación con estos indicadores de equilibrio.

Estas métricas sugieren que el tipo de cambio observado se encuentra por debajo de su nivel de equilibrio, con un atraso cambiario cercano al 17%. La brecha entre la PPA y la PTI refleja el costo de oportunidad entre mantener activos en soles o en dólares, y su reducción en los últimos años da cuenta de una política monetaria que ha logrado alinear gradualmente los diferenciales de tasas. Sin embargo, tanto la PPA como la PTI resultan insuficientes para evaluar el equilibrio cambiario en el corto plazo, ya que se concentran únicamente en precios e instrumentos financieros. Por ello, el análisis del tipo de cambio de equilibrio suele complementarse con modelos alternativos que incorporan otros equilibrios macroeconómicos, como la sostenibilidad de la cuenta corriente y la brecha del producto.

Las limitaciones de los modelos estándar en la economía peruana

Las metodologías de equilibrio cambiario más utilizadas fueron concebidas para economías con instituciones estables, mercados financieros profundos y un alto grado de formalización. En ese contexto, su aplicación al Perú resulta necesariamente parcial. La economía peruana presenta una combinación de rasgos estructurales –bimonetarismo, elevada informalidad y persistente inestabilidad política– que alteran tanto la formación de expectativas como el funcionamiento del mercado cambiario. La dolarización financiera modifica la demanda de divisas y amplifica los movimientos del tipo de cambio, mientras que la informalidad, que abarca a más del 70% de la actividad económica, dificulta la correcta medición de los flujos reales y financieros que estos modelos buscan capturar.

A estas distorsiones se suman factores que permanecen fuera del radar de los enfoques tradicionales, como los flujos asociados a actividades ilícitas y los bajos niveles de inclusión financiera, que limitan la transmisión de la política monetaria y condicionan la demanda de activos en soles. En este marco, aplicar de manera mecánica metodologías como el FEER o el BEER equivale a trabajar con instrumentos incompletos: pueden ofrecer señales orientativas, pero no logran reflejar plenamente la complejidad del entorno cambiario peruano.

Evidencia empírica de una subvaluación persistente

Pese a las limitaciones de las metodologías tradicionales, las estimaciones disponibles –incluidas aquellas basadas en diferenciales de inflación y de tasas de interés– convergen en un resultado común: durante gran parte de los últimos años, el tipo de cambio observado se ha ubicado por debajo de su nivel de equilibrio. Esta subvaluación del sol no es un fenómeno puntual, sino un rasgo persistente que solo se interrumpe en episodios de elevada incertidumbre. Un ejemplo claro es el proceso electoral de 2021 y el inicio del gobierno de Pedro Castillo, cuando la salida abrupta de capitales llevó al dólar a niveles más alineados con el equilibrio teórico, impulsados más por el deterioro de las expectativas que por un cambio en los fundamentos macroeconómicos.

La permanencia de un tipo de cambio por debajo de su nivel de equilibrio ha tenido consecuencias económicas concretas. Ha abaratado las importaciones, reducido la competitividad del sector manufacturero y afectado de manera particular a los exportadores no tradicionales. Desde una perspectiva estructural, este entorno ha reforzado dinámicas cercanas a una enfermedad holandesa, en la que la abundancia de divisas —provenientes tanto de actividades formales como informales— termina desplazando la producción local y limitando la diversificación productiva de la economía peruana.

Una adaptación necesaria

Si los enfoques tradicionales no logran capturar adecuadamente la dinámica cambiaria del Perú, la alternativa no pasa por descartarlos, sino por ajustarlos. Un camino plausible consiste en adaptar el enfoque BEER incorporando variables que reflejen distorsiones estructurales propias de la economía peruana. En particular, resulta clave considerar el rubro de Errores y Omisiones de la balanza de pagos, que suele concentrar flujos no registrados asociados al subreporte de exportaciones, movimientos de capital no declarados y actividades ilícitas. En el caso peruano, este componente muestra de manera persistente valores negativos y, en varios periodos, magnitudes comparables a las de la cuenta corriente, lo que sugiere la existencia de una entrada neta de dólares que no es capturada por las estadísticas oficiales.

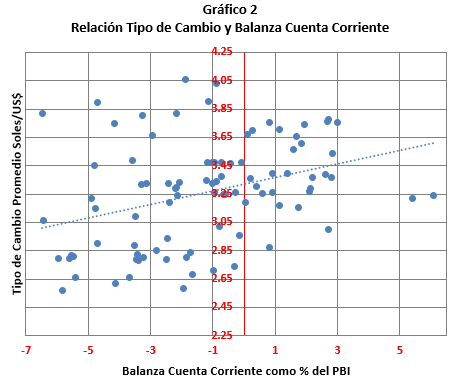

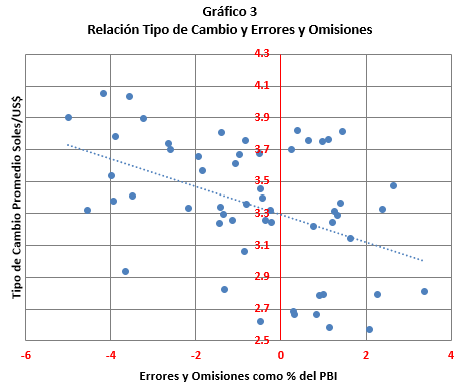

La evidencia empírica refuerza esta lectura. Para el periodo 2012-2025, las correlaciones entre el tipo de cambio y la cuenta corriente –expresada como porcentaje del PBI– resultan débiles e incluso contradictorias con la teoría económica, como se observa en el Gráfico 2. En contraste, el vínculo entre el tipo de cambio y el rubro de Errores y Omisiones, presentado en el Gráfico 3, muestra una relación más consistente y coherente con los fundamentos. Este patrón sugiere que, antes de estimar un tipo de cambio de equilibrio bajo esquemas como el BEER o el FEER, es indispensable corregir las mediciones del equilibrio externo incorporando estos flujos ocultos, que desempeñan un papel central en la dinámica cambiaria peruana.

El contraste se vuelve más evidente al observar el Gráfico 3, que examina la relación entre el tipo de cambio y el rubro de Errores y Omisiones de la balanza de pagos, expresado como porcentaje del PBI. A diferencia de la cuenta corriente, en este caso la correlación es claramente negativa y coherente con la teoría económica, además de presentar magnitudes comparables a las de los saldos externos tradicionales. Este resultado sugiere que, en el contexto peruano, los flujos no registrados capturados en Errores y Omisiones desempeñan un papel central en la dinámica cambiaria y, por tanto, deben ser incorporados explícitamente en las estimaciones del tipo de cambio de equilibrio bajo enfoques como el FEER o el BEER.

Un segundo elemento clave es la salida de capitales de residentes, que opera como un termómetro directo de la incertidumbre económica y política. Incorporar esta variable permite captar un determinante central del tipo de cambio en el Perú: el papel de las expectativas en la formación de la demanda de divisas, especialmente en contextos de desconfianza institucional. Al introducir tanto los flujos no registrados como la salida de capitales de residentes, los enfoques BEER y FEER ganan capacidad explicativa para una economía con las particularidades del caso peruano. Sin pretender ofrecer una medida exacta, estas correcciones permiten una aproximación más realista que la aplicación mecánica de modelos desarrollados para economías con mayor estabilidad institucional y mercados financieros más profundos.

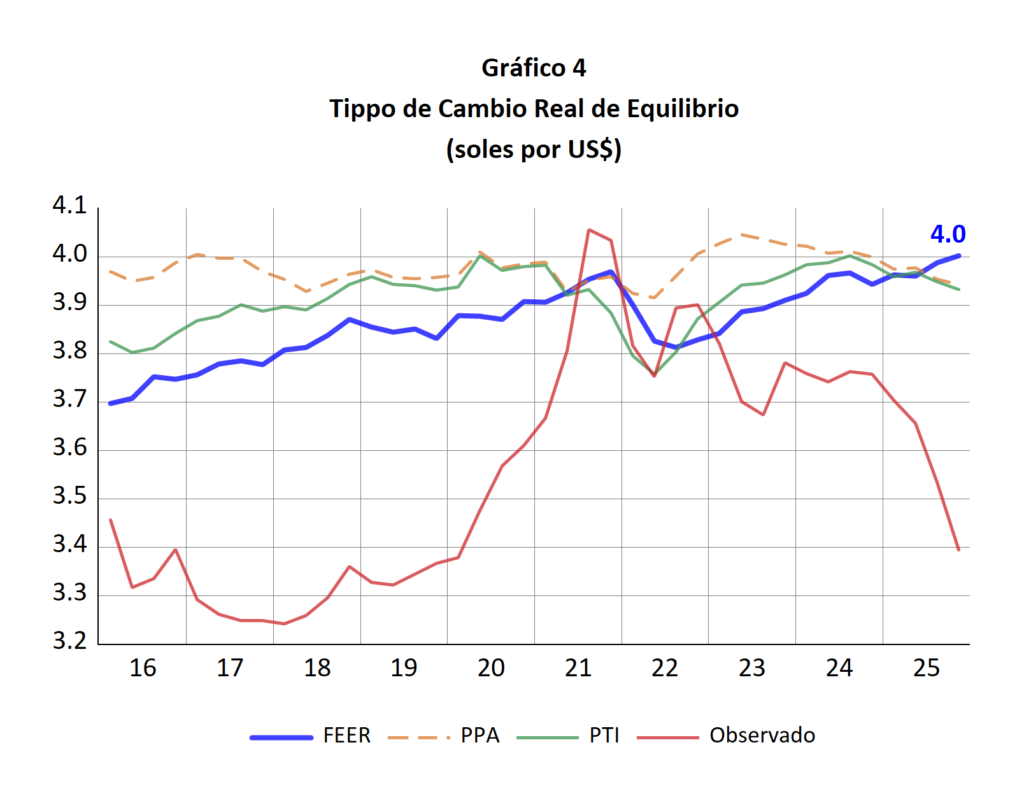

Sobre esta base, el Gráfico 4 presenta una estimación del tipo de cambio de equilibrio utilizando la metodología FEER ajustada, construida a partir de datos trimestrales de la balanza de pagos publicados por el Banco Central de Reserva del Perú para el periodo 2012–2025. De acuerdo con este ejercicio, el tipo de cambio de equilibrio se ubicaría en torno a 4 soles por dólar.

Con todo esto sobre la mesa, ¿qué nivel de tipo de cambio tiene sentido para el Perú?

No existe una cifra única ni definitiva. Sin embargo, la evidencia apunta a una conclusión consistente: el nivel actual del tipo de cambio se ubica por debajo de su equilibrio de largo plazo. La apreciación reciente del sol no parece responder a una fortaleza estructural de la economía peruana, sino a una combinación de factores transitorios, flujos extraordinarios y distorsiones persistentes que alteran la señal de precios del mercado cambiario. Un tipo de cambio alineado con el equilibrio –capaz de sostener el crecimiento, preservar la competitividad y favorecer una estructura productiva más diversificada– se situaría por encima de los niveles observados en los últimos meses, en torno a los 4 soles por dólar. Alcanzar una estimación más precisa exige, sin embargo, abandonar la aplicación mecánica de modelos estándar y avanzar hacia un enfoque que incorpore explícitamente las particularidades institucionales y estructurales del país. Mientras ello no ocurra, las estimaciones disponibles seguirán siendo referencias útiles, pero necesariamente incompletas.

Más allá de la cifra puntual, el debate cambiario es, en el fondo, un debate sobre el modelo económico y las condiciones que sostienen la confianza de largo plazo. Enfrentar la persistente salida de capitales requiere algo más que mensajes declarativos: demanda señales concretas de estabilidad institucional y reglas de juego previsibles. Medidas como una reforma tributaria orientada a incentivar la reinversión –reduciendo la carga sobre la renta y gravando con mayor énfasis los dividendos y las remesas de capital– podrían contribuir en esa dirección. Del mismo modo, el combate efectivo contra las actividades ilícitas y el contrabando resulta indispensable para corregir distorsiones que hoy pesan sobre el mercado cambiario. La discusión está abierta; las decisiones, en manos de las autoridades.