La disciplina fiscal en retroceso

La disciplina fiscal

en retroceso

2 de abril de 2026

Jorge Baca Campodónico

Economista Principal de MAXIMIXE

El aumento del gasto sin financiamiento, el rescate de PetroPerú y el debilitamiento de las reglas fiscales reactivan riesgos que el Perú creía superados: más deuda, presiones inflacionarias y una eventual recesión.

Durante gran parte del siglo XX, la economía peruana estuvo marcada por ciclos recurrentes de expansión y crisis que reflejaban una débil disciplina macroeconómica. Ese patrón comenzó a moderarse con el marco institucional consolidado en la década de 1990, que favoreció la estabilidad monetaria, la prudencia fiscal y una reducción sostenida de la deuda pública. Aunque estos avances alimentaron la percepción de que el país había superado definitivamente la volatilidad del pasado, en los últimos años la política fiscal ha vuelto a mostrar señales de deterioro. Aun con una política monetaria sólida por parte del BCRP, el aumento del gasto y el crecimiento de la deuda –visible desde mediados de la década pasada– han tensionado nuevamente las cuentas públicas, reactivando riesgos que fueron minimizados bajo el argumento de que el nivel de endeudamiento aún era relativamente bajo.

La alerta técnica que no puede ignorarse

Las recientes advertencias del Consejo Fiscal, junto con la evolución de la deuda pública, sugieren que el equilibrio macroeconómico comienza a deteriorarse. Decisiones legislativas que incrementan el gasto permanente sin fuentes claras de financiamiento han elevado el riesgo de retornar a un ciclo conocido: déficits crecientes, mayor endeudamiento y presiones inflacionarias que terminan afectando el crecimiento.

En apenas tres sesiones del pleno del Congreso se aprobaron once disposiciones con impacto permanente en el gasto público, incluyendo cambios en pensiones, beneficios laborales y otros compromisos fiscales. El costo mínimo anual de estas medidas asciende a S/ 11.4 mil millones (alrededor de 1% del PBI), y podría elevarse hasta S/ 15 mil millones si se consideran iniciativas adicionales recientes. En un contexto de baja presión tributaria, estas decisiones generan presiones estructurales sobre un presupuesto ya tensionado, a lo que se suman los recursos destinados a Petroperú sin una estrategia financiera de largo plazo claramente definida.

El debilitamiento del ancla fiscal

Más allá de las cifras, el problema central radica en el progresivo debilitamiento de las reglas fiscales que durante años sostuvieron la estabilidad macroeconómica. Algunas de las normas aprobadas entran en vigencia con el año fiscal ya iniciado, lo que implicaría un incremento del gasto cercano a S/ 6.5 mil millones en 2026 (0.6% del PBI), ampliando el déficit previsto y erosionando el sendero de consolidación comprometido por el propio Estado. Este tipo de decisiones reduce la credibilidad del marco fiscal y aumenta la incertidumbre sobre la sostenibilidad de las finanzas públicas en los próximos años.

La preocupación se agrava porque varias de estas medidas contravienen la regla que limita incrementos de gasto en personal y pensiones durante un año electoral. El Consejo Fiscal ha calificado esta situación como una vulneración grave del marco macrofiscal, lo que pone en duda la viabilidad de reducir el déficit hacia el 1% del PBI. Cuando las reglas pierden fuerza y el gasto permanente crece sin respaldo en ingresos, el riesgo deja de ser meramente contable: se abre la puerta a desequilibrios acumulativos que, como muestra la experiencia histórica del país, pueden derivar en ajustes más costosos y en un nuevo ciclo de inestabilidad.

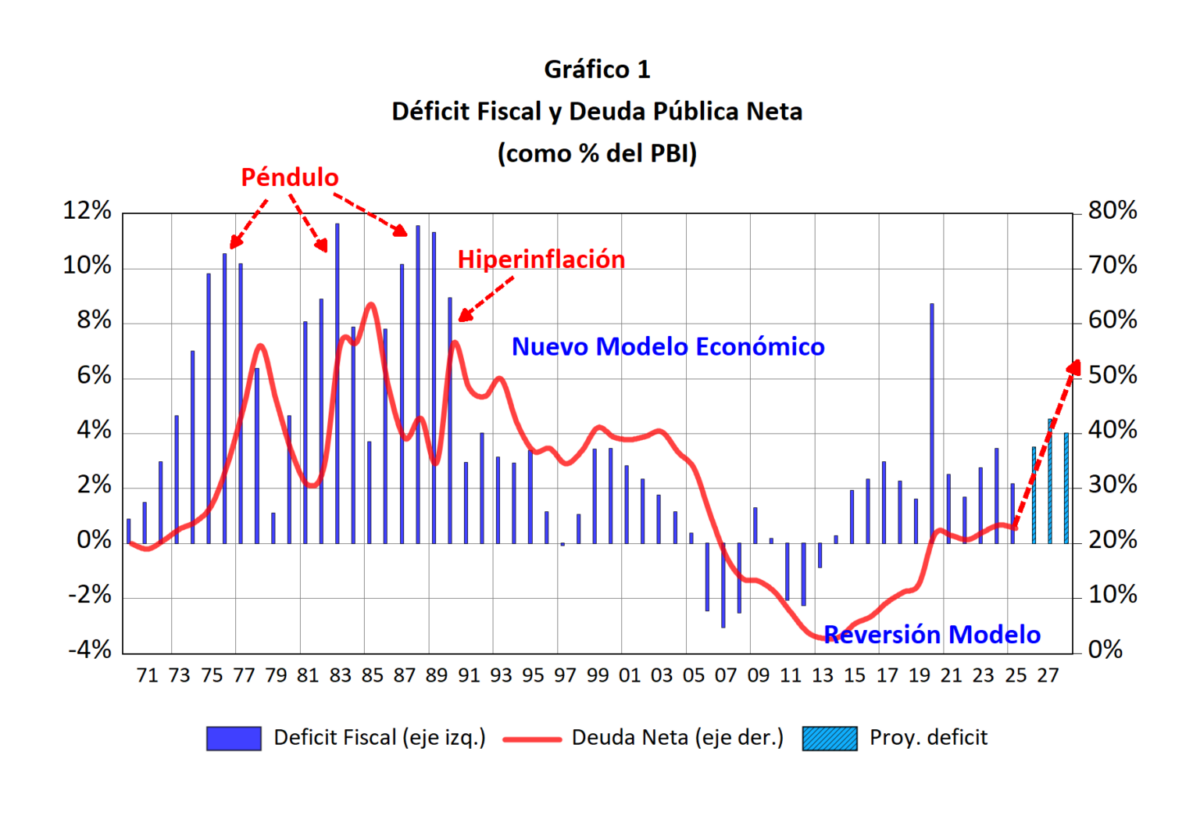

Cuando el desequilibrio fiscal domina el ciclo económico

La historia económica peruana muestra que los episodios de inestabilidad han estado estrechamente vinculados al deterioro de las cuentas fiscales. A fines de los años setenta y comienzos de los ochenta, el incremento sostenido del déficit impulsó un rápido aumento de la deuda pública y generó presiones inflacionarias que terminaron afectando el crecimiento. En 1976, el déficit fiscal alcanzó el 10.5% del PBI y la deuda pública llegó a 34.5%; apenas un año después, con desequilibrios similares, la deuda escaló a 44.8%. El proceso continuó durante la década siguiente: en 1983 el déficit se elevó a 11.6% del PBI y la deuda alcanzó 56.2%, en medio de una recesión profunda que marcó el desempeño económico de toda una generación.

Estos resultados son la expresión de un esquema económico incapaz de sostener disciplina fiscal y estabilidad macroeconómica. El crecimiento comenzó a alternar breves expansiones con caídas pronunciadas, mientras el financiamiento del gasto pasó de la deuda a la emisión monetaria cuando el país perdió acceso al crédito externo. La hiperinflación de fines de los ochenta fue el desenlace de ese proceso: un desequilibrio fiscal persistente que terminó por desbordar la política monetaria y condujo a la peor crisis económica de la historia republicana del Perú.

Déficit, deuda e inflación: una cadena de riesgo

La relación entre déficit fiscal, endeudamiento e inflación es más directa de lo que suele reconocerse. Cuando el Estado gasta de manera sistemática por encima de sus ingresos, la diferencia debe financiarse con deuda. Si los ingresos no crecen y el gasto no se ajusta, el endeudamiento aumenta hasta que los mercados perciben mayor riesgo y exigen tasas más altas o restringen el financiamiento. En ese escenario, la presión por cubrir el déficit puede trasladarse hacia la emisión monetaria, debilitando la política monetaria y generando inflación, que termina funcionando como un impuesto encubierto que afecta con mayor intensidad a los sectores de menores ingresos.

El Perú ya experimentó esta dinámica a fines de los años ochenta. Entre 1987 y 1990, déficits superiores al 8% del PBI, una deuda creciente y la pérdida de acceso al crédito externo llevaron a financiar el gasto con emisión, desencadenando una hiperinflación que superó el 7,000% anual y una recesión profunda. Aunque el contexto actual es distinto, las advertencias del Consejo Fiscal sobre el incremento del gasto en planillas y pensiones –cercano a 1% del PBI– y el riesgo de nuevos incumplimientos de las reglas fiscales muestran que las presiones sobre las cuentas públicas vuelven a intensificarse.

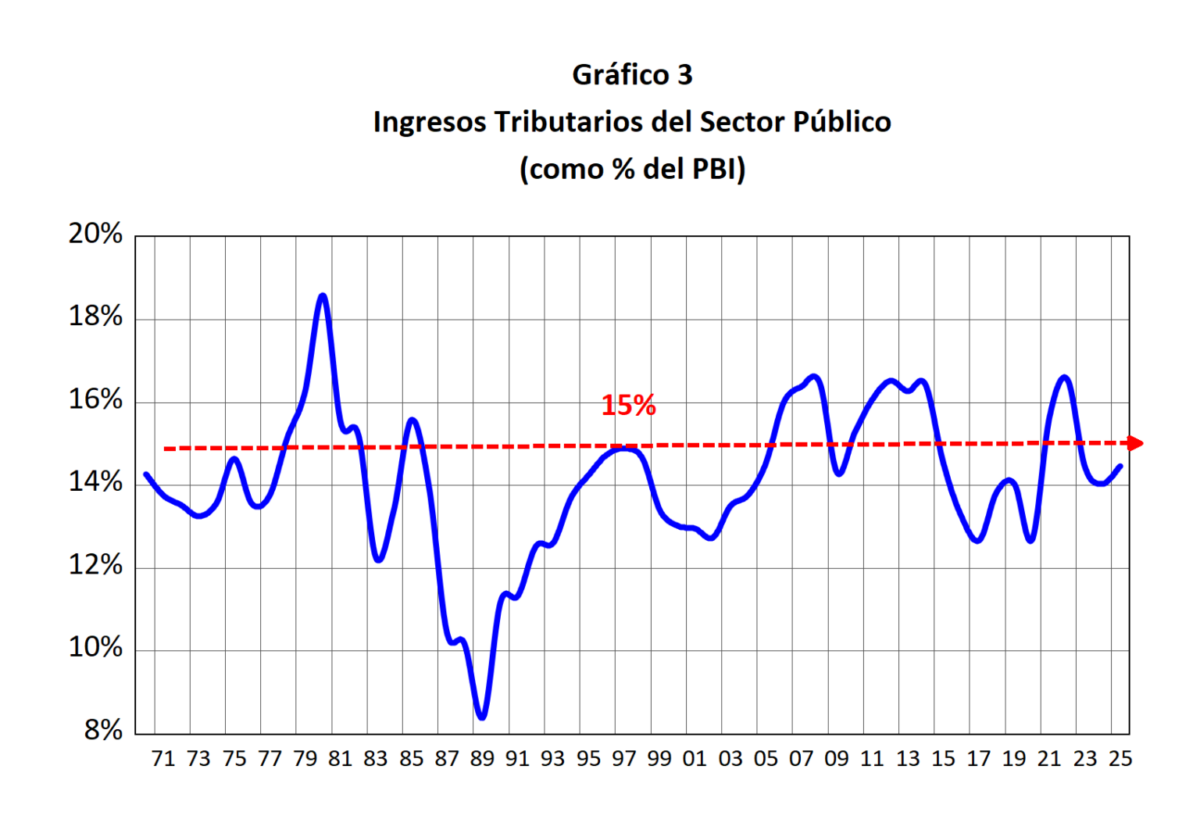

Un sistema tributario insuficiente

Si el deterioro fiscal amenaza la estabilidad macroeconómica, amenaza también la capacidad del Estado para invertir en áreas prioritarias. El costo anual de las medidas recientes equivale a varias veces el presupuesto de programas sociales clave, lo que implica desplazar recursos destinados a capital humano, infraestructura y reducción de la pobreza. En otras palabras, el aumento del gasto permanente reduce el margen para políticas de desarrollo de largo plazo.

Este problema se agrava por la debilidad estructural del sistema tributario. Los ingresos fiscales representan alrededor del 14% del PBI, uno de los niveles más bajos de la región, con elevada evasión del IGV, baja recaudación del impuesto a la renta personal y altos niveles de informalidad laboral. En un contexto electoral, la probabilidad de una reforma tributaria es limitada, por lo que el déficit tenderá a financiarse con mayor endeudamiento, reduciendo gradualmente el margen fiscal y elevando los riesgos para la estabilidad económica.

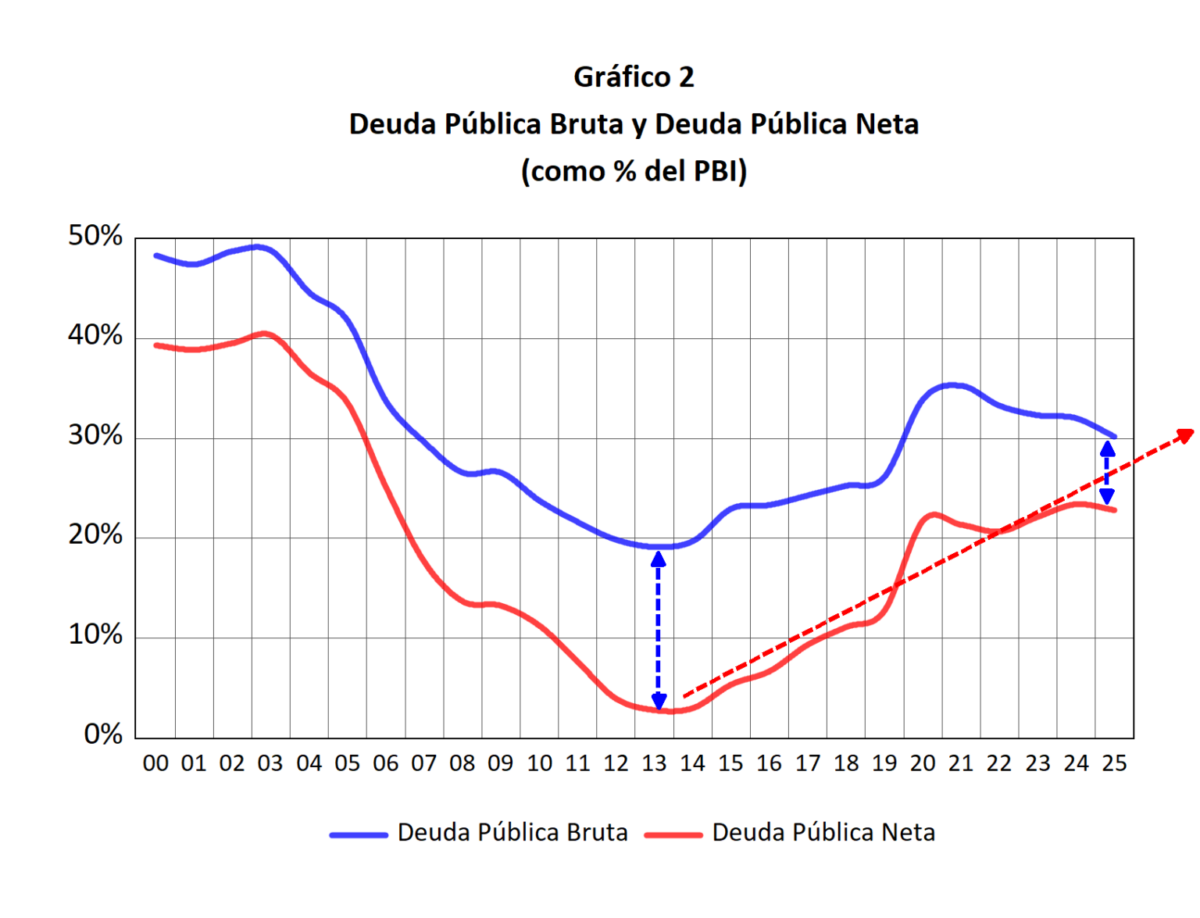

El deterioro detrás de la deuda aparente

Aunque la deuda pública bruta ha mostrado una ligera reducción tras el pico alcanzado durante la pandemia, esta evolución no responde a una consolidación fiscal genuina. La mejora se explica, en gran medida, por el uso de fondos de estabilización y otros activos financieros acumulados en años anteriores. Cuando se observa la deuda neta –que descuenta esos activos– la tendencia es distinta: ha continuado aumentando. En términos prácticos, el país está utilizando sus ahorros para contener el endeudamiento, pero sin recomponer esas reservas, lo que reduce progresivamente el espacio fiscal disponible.

Este proceso no puede sostenerse indefinidamente. A medida que los activos se agoten, el financiamiento del déficit dependerá cada vez más de nueva deuda, reduciendo el margen de maniobra frente a shocks externos o desaceleraciones económicas. Si el desequilibrio fiscal persiste, el aumento del endeudamiento podría deteriorar la confianza, elevar el costo del crédito y forzar un ajuste abrupto, con efectos sobre inflación y crecimiento. La experiencia histórica sugiere que postergar la corrección fiscal tiende a encarecer los ajustes futuros y amplificar sus costos económicos y sociales.

Consolidación fiscal y reforma tributaria

Frente a este escenario, la salida sostenible pasa por una consolidación fiscal acompañada de una reforma tributaria integral que no se limite a elevar tasas, sino que modernice el sistema para hacerlo más eficiente y equitativo. Ello implica ampliar la base tributaria, reducir la evasión, combatir el contrabando y fortalecer la administración fiscal, al tiempo que se simplifican las contribuciones a pensiones y salud para disminuir sobrecostos laborales, incentivar la formalización y asegurar sostenibilidad actuarial. Sin estos cambios, el país corre el riesgo de repetir un ciclo conocido: déficits persistentes, mayor endeudamiento, presiones inflacionarias y eventuales recesiones. La experiencia histórica muestra que postergar las correcciones fiscales encarece los ajustes posteriores; la decisión pendiente es si esta vez existirá la voluntad política para evitar ese desenlace.