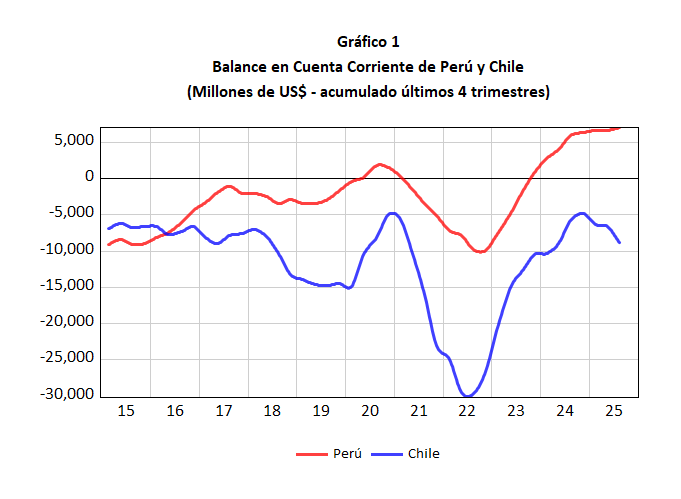

La evolución reciente de la cuenta corriente muestra una divergencia clara entre Chile y Perú. Mientras la economía peruana ha logrado sostener superávits comerciales crecientes y una posición externa relativamente sólida, Chile ha registrado déficits persistentes, incluso en fases de altos precios de materias primas (ver Gráfico 1). Esta diferencia resulta llamativa si se considera que ambos países exhiben desempeños macroeconómicos comparables.

En efecto, Chile y Perú comparten varios rasgos estructurales: son economías abiertas, con fuerte dependencia de las exportaciones de recursos naturales, regímenes cambiarios flexibles y bancos centrales con credibilidad consolidada. La pregunta, entonces, no es si existen fundamentos macroeconómicos comunes, sino por qué estos fundamentos producen resultados tan distintos en la balanza en cuenta corriente.

Nuestra hipótesis: no existe una causa única detrás de la brecha en cuenta corriente. Esta surge de la combinación de factores reales y financieros, del diseño de los sistemas tributarios, de los shocks previsionales recientes y, en el caso peruano, de distorsiones estadísticas vinculadas a la informalidad y actividades ilícitas. El análisis requiere, por tanto, revisar cada componente de la balanza de pagos y su interacción.

Exportaciones de bienes

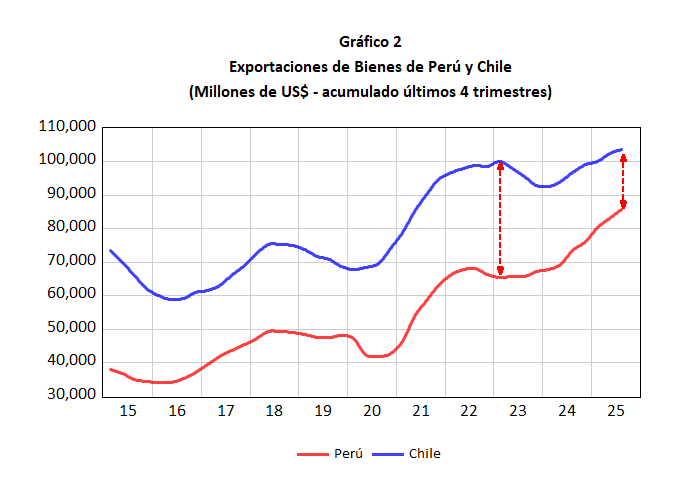

El desempeño exportador es el primer punto de contraste. En los últimos años, Perú ha registrado un crecimiento de sus exportaciones más acelerado que Chile, impulsado por la expansión de la minería metálica —en particular cobre, oro y zinc—, así como por el dinamismo de la agroexportación y la pesca industrial. Este mayor ritmo de crecimiento, sin embargo, no se ha traducido en un mayor volumen absoluto de exportaciones. Chile mantiene un nivel de exportaciones superior, explicado por la mayor escala de su sector minero, una canasta agroindustrial más diversificada y la consolidación de industrias como la forestal y la salmonera. En términos estructurales, Perú crece más rápido, pero desde una base menor; Chile crece a un ritmo más moderado, pero desde un nivel más alto. Esta diferencia de escala permite entender por qué, pese al dinamismo peruano, las exportaciones chilenas continúan siendo mayores en términos absolutos. A mediano plazo, esta brecha podría reducirse si Perú lograra desarrollar de manera más sistemática su potencial forestal, ampliando la base exportadora más allá de los sectores tradicionales.

Importaciones de bienes

El contraste entre ambas economías se acentúa en el frente importador. Chile exhibe una propensión a importar claramente superior a la peruana. No se trata solo de consumo, sino de estructura: su aparato productivo depende en mayor medida de bienes de capital e insumos importados, especialmente en minería, energía y manufactura. A ello se suma un mercado interno históricamente más dinámico, sostenido por mayores niveles de ingreso, un sistema financiero profundo y un acceso al crédito más amplio, impulso que se reforzó con los retiros de los fondos previsionales. En Perú, el patrón es distinto. Las importaciones crecen, pero de forma más contenida. El consumo privado avanza a un ritmo más moderado y la industria, aunque dependiente de insumos externos, opera a una escala menor. Así, mientras las exportaciones peruanas ganan dinamismo, las importaciones chilenas lo hacen con mayor fuerza, ampliando la brecha comercial entre ambos países.

Balanza comercial

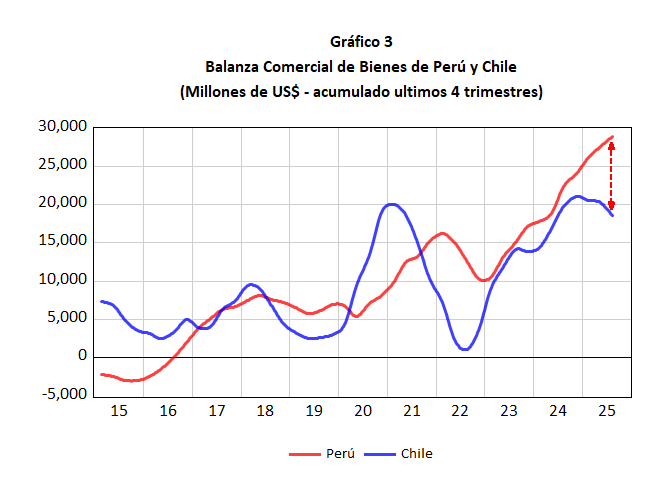

La consecuencia es una diferencia persistente en el saldo comercial. Perú registra superávits más amplios y estables, apoyados en el crecimiento de sus exportaciones y en un avance importador relativamente acotado. Incluso en escenarios de menor crecimiento global, la minería y la agroexportación han permitido sostener resultados positivos. En Chile, el resultado es otro. Cuando el ciclo interno se acelera —y más aún cuando se ve amplificado por los retiros previsionales— las importaciones tienden a crecer por encima de las exportaciones, reduciendo de manera significativa el superávit comercial. Esta asimetría ayuda a entender por qué la cuenta corriente peruana muestra, en promedio, una mayor solidez que la chilena.

Fuga de capitales

El principal punto de quiebre entre Chile y Perú no está en el comercio de bienes, sino en la renta de factores. La balanza de ingreso primario —que recoge la salida de utilidades, dividendos e intereses— explica buena parte de la divergencia en cuenta corriente entre ambas economías. En este ámbito, los incentivos institucionales y tributarios juegan un rol decisivo. Chile ha construido un esquema que favorece la reinversión de utilidades. La existencia de un diferencial entre la tasa del impuesto corporativo y la aplicada a la remisión de dividendos reduce el incentivo a enviar ganancias al exterior. Como resultado, una proporción relevante de las utilidades generadas por la inversión extranjera permanece en el país, lo que modera la salida de capitales registrada en la balanza de pagos y amortigua el impacto sobre la cuenta corriente.

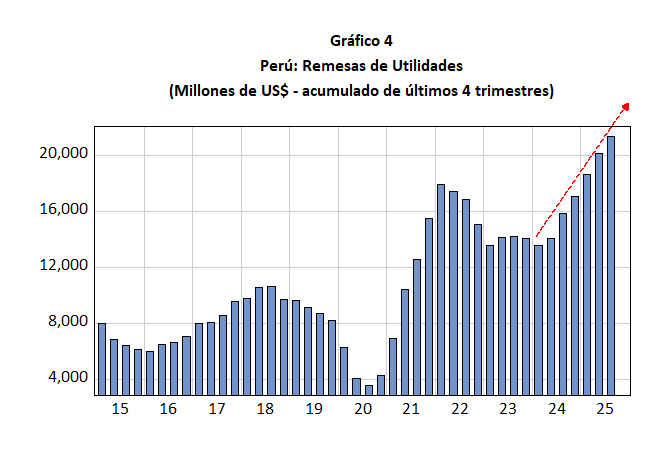

En el Perú, en cambio, el sistema tributario no introduce incentivos claros para la reinversión, ya que la carga impositiva sobre las utilidades empresariales y su remisión al exterior es prácticamente equivalente. En ausencia de ese diferencial, las empresas extranjeras tienden a repatriar una mayor proporción de sus ganancias. La consecuencia ha sido un aumento sostenido de la salida de utilidades en los últimos años (ver Gráfico 4), particularmente en sectores como minería, banca y telecomunicaciones. Este comportamiento ha erosionado de manera persistente la cuenta corriente peruana, incluso en períodos de superávit comercial elevado. La brecha es significativa: en algunos años, la salida de utilidades desde Perú ha sido proporcionalmente más del doble que la registrada en Chile, a pesar de que este último recibe mayores flujos de inversión extranjera directa.

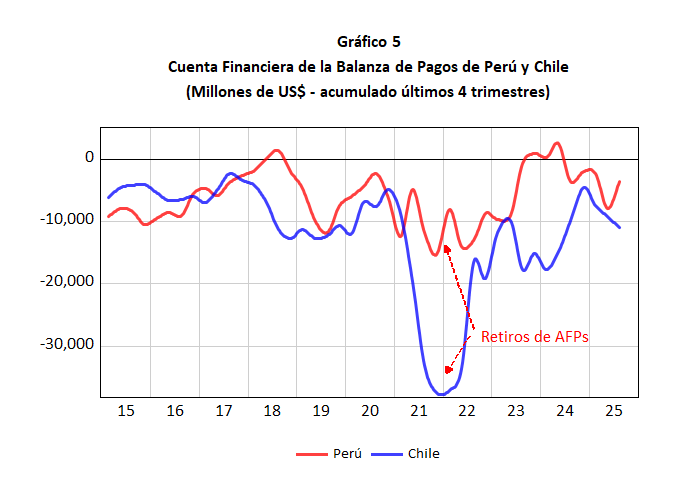

Cuenta financiera

La comparación entre Perú y Chile también exige observar el comportamiento de la cuenta financiera, es decir, la forma en que cada economía financia su relación con el resto del mundo. A través de esta cuenta se registran los movimientos de capital —inversión extranjera directa y de portafolio, endeudamiento, créditos comerciales, variaciones de activos externos y cambios en las reservas internacionales— que permiten absorber o compensar los desequilibrios generados en la cuenta corriente. Mientras la cuenta corriente refleja las transacciones reales de la economía —comercio de bienes y servicios, renta de factores y transferencias—, la cuenta financiera muestra el mecanismo de ajuste: si un país cubre sus déficits atrayendo capital, endeudándose, reinvirtiendo utilidades o utilizando reservas. Cuando ambas cuentas se compensan, el nivel de reservas internacionales permanece estable; cuando no, el ajuste se manifiesta en un aumento o una reducción de las RIN. Las diferencias en la evolución de la cuenta financiera entre Perú y Chile permiten entender cómo cada economía ha enfrentado sus desequilibrios externos en los últimos años. Esta dinámica comparada se presenta en el Gráfico 5.

Retiros de los fondos de las AFP

Un factor clave —a menudo subestimado— en la comparación de las balanzas de pagos de Chile y Perú es el impacto de los retiros de fondos previsionales sobre la cuenta financiera. Los sistemas de AFP administran ahorros de largo plazo invertidos tanto en activos locales como en el exterior. Cuando se aprueban retiros masivos, estas inversiones deben liquidarse para generar liquidez, y dicha desinversión —especialmente cuando involucra activos externos— se refleja directamente en la cuenta financiera. La magnitud del efecto depende del tamaño del sistema previsional, del grado de internacionalización de los portafolios y de su peso en el mercado de capitales local, dimensiones en las que ambos países difieren de manera sustantiva.

En Chile, el sistema de AFP es grande y altamente integrado a los mercados financieros globales. Los retiros aprobados —que superaron en conjunto el 25% de los fondos administrados— obligaron a liquidar activos externos a gran escala, generando una salida abrupta de capitales del sector privado y un deterioro visible de la cuenta financiera. En Perú, en cambio, el impacto fue considerablemente más acotado: el sistema previsional es más pequeño en relación con la economía y mantiene una menor exposición externa, por lo que el ajuste se concentró principalmente en el mercado doméstico, afectando el ahorro interno, pero sin provocar un shock externo comparable.

Impacto de la inversión extranjera directa (IED)

La inversión extranjera directa introduce otra diferencia estructural entre ambas economías. Chile ha sido históricamente un destino más atractivo para la IED, apoyado en su estabilidad institucional, su marco tributario, la calidad de su infraestructura y un alto grado de integración comercial. La presencia sostenida de grandes empresas mineras, energéticas, forestales y de servicios ha generado flujos de inversión más estables y, sobre todo, elevados niveles de reinversión de utilidades. Perú también recibe IED, principalmente en minería, hidrocarburos y servicios, pero en una escala menor y con mayor volatilidad, en un contexto marcado por incertidumbre regulatoria, sobrerregulación y una política crecientemente adversa a la inversión minera. Esta diferencia no solo impacta la cuenta financiera, sino también la cuenta corriente: en Chile, la reinversión de utilidades se registra como ingreso financiero y atenúa la salida de capitales; en Perú, la menor reinversión y la mayor remisión de utilidades amplifican el déficit en la balanza de ingreso primario.

Impacto de las actividades ilícitas

Un factor más difícil de cuantificar, pero relevante para la comparación, es el efecto de las actividades ilícitas sobre las estadísticas externas, particularmente en el caso peruano. La minería ilegal y el narcotráfico generan flujos de divisas que no siempre se reflejan de manera consistente en la balanza de pagos. En el caso del oro ilegal, parte de la producción puede registrarse como exportación formal, sin que los ingresos correspondientes ingresen efectivamente al sistema financiero, inflando las exportaciones sin un respaldo real en divisas. En el narcotráfico, los flujos son aún más opacos: una fracción de las divisas puede ingresar por canales informales, mientras otra sale del país sin registro alguno. El resultado es una distorsión de la cuenta corriente que complica la lectura precisa de la posición externa. En Chile, aunque existen actividades ilícitas, su escala es significativamente menor, lo que permite que las estadísticas externas reflejen con mayor fidelidad los flujos económicos reales que en Perú.

Tipo de cambio

La dinámica cambiaria también ha contribuido a la divergencia entre las cuentas corrientes. El peso chileno ha mostrado episodios de depreciación más marcados que el sol peruano, sobre todo en contextos de incertidumbre política o volatilidad financiera internacional. En teoría, estas depreciaciones deberían favorecer el ajuste externo al encarecer las importaciones y abaratar las exportaciones. En la práctica, ese canal ha sido limitado por la elevada dependencia de insumos importados y por la rigidez de la oferta exportadora chilena, lo que atenúa el efecto correctivo del tipo de cambio.

En Perú, en cambio, el sol ha exhibido una estabilidad mayor, en parte como resultado de la intervención del banco central. Esta estabilidad ha ayudado a contener la inflación y a reducir la volatilidad financiera, pero también ha restringido la ganancia de competitividad cambiaria que podría haber impulsado con mayor fuerza las exportaciones no tradicionales. Así, la diferencia en los regímenes cambiarios ayuda a explicar por qué la balanza comercial peruana es más sólida, pero también por qué la salida de capitales tiene un peso relativamente mayor en su cuenta corriente.

Conclusión

La comparación entre Chile y Perú muestra que la cuenta corriente es el resultado de una interacción compleja entre decisiones empresariales, incentivos tributarios, flujos financieros, retiros previsionales, política cambiaria y, en el caso peruano, distorsiones asociadas a la informalidad y actividades ilícitas. Aunque ambos países comparten fundamentos macroeconómicos similares, sus trayectorias externas divergen por una mayor propensión importadora y dependencia de insumos externos en Chile, frente a una balanza comercial más robusta pero acompañada de una elevada salida de rentas en Perú.

Chile presenta déficits de cuenta corriente más profundos y una mayor sensibilidad a shocks domésticos y financieros, pero también cuenta con altos niveles de reinversión de utilidades, un mercado de capitales profundo y un tipo de cambio flexible que actúa como amortiguador. Perú, por su parte, exhibe una mayor fortaleza comercial, respaldada por amplias reservas y estabilidad cambiaria, pero enfrenta una vulnerabilidad más silenciosa: la erosión del ahorro interno, la fuga estructural de capitales y la dificultad para transformar superávits comerciales en una mejora sostenida de su posición externa. Entender estas diferencias es clave para evaluar riesgos y diseñar políticas en un entorno internacional cada vez más incierto.