¿Puede el Perú recaudar más sin frenar la inversión?

¿Puede el Perú

recaudar más sin frenar

la inversión?

1 de junio de 2026

Jorge Baca Campodónico

Economista Principal de MAXIMIXE

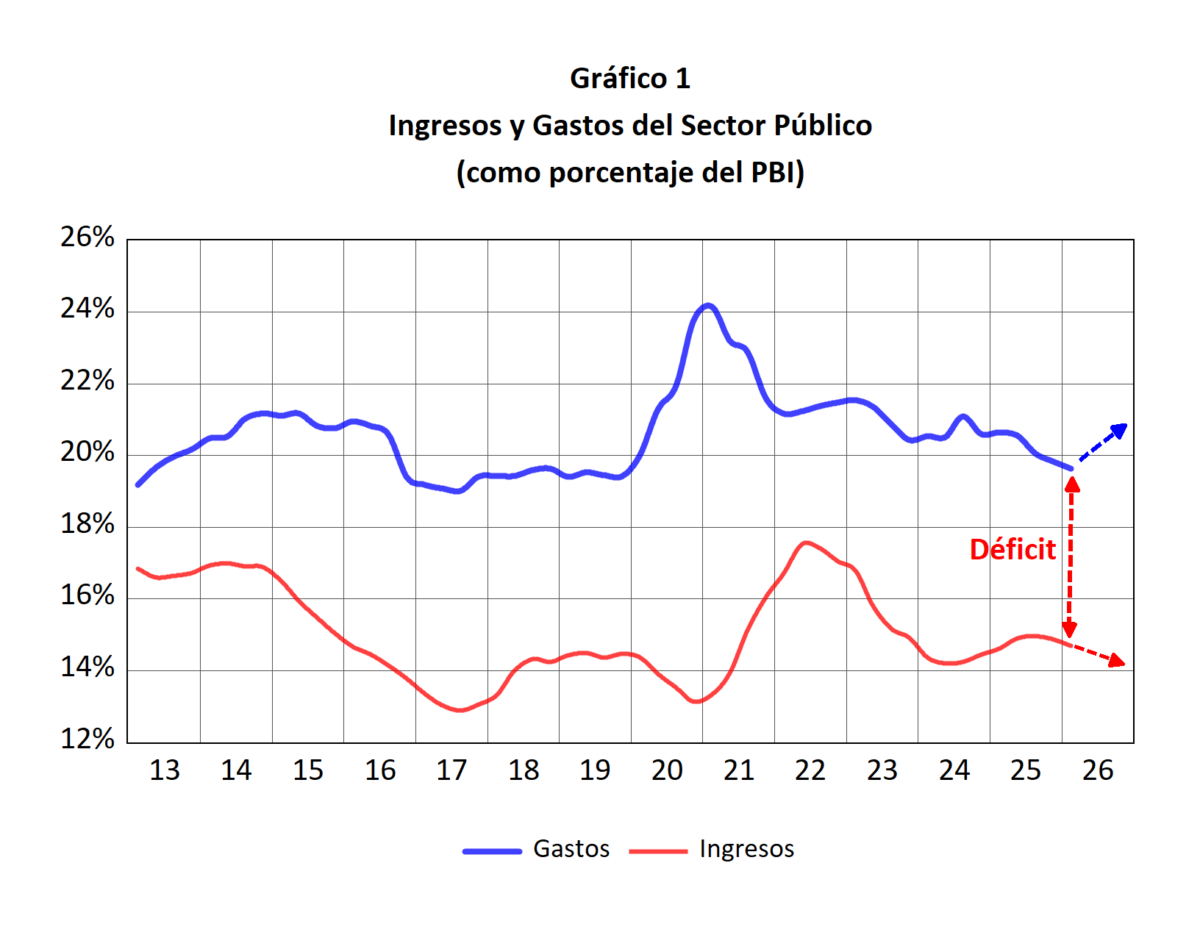

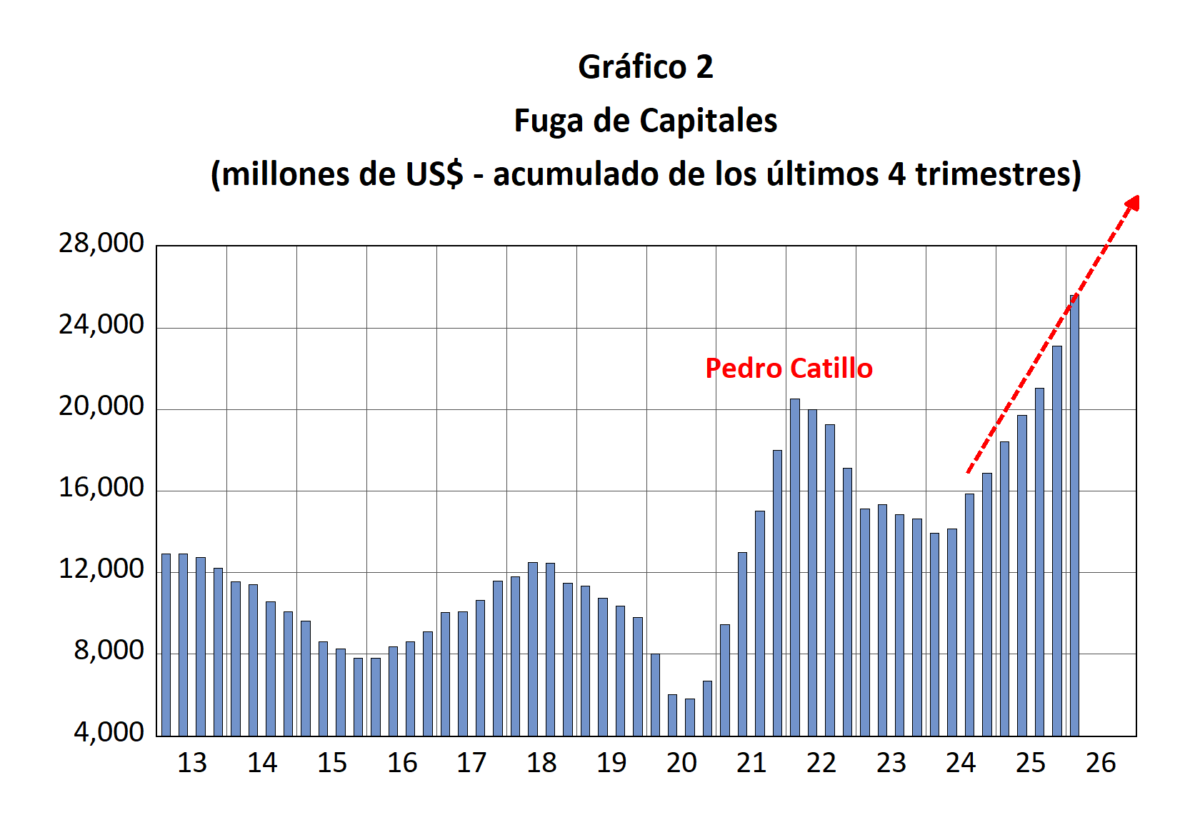

El aumento del déficit fiscal, la informalidad y la fuga de capitales reabre una pregunta incómoda: cómo fortalecer las finanzas públicas sin deteriorar la competitividad, el empleo formal y la capacidad de crecimiento de la economía.

La discusión tributaria ha vuelto al centro del debate económico peruano. El deterioro de las cuentas fiscales, el crecimiento de la informalidad, la desaceleración de la inversión privada y el aumento de nuevas obligaciones de gasto han puesto bajo presión la capacidad del Estado para financiar sus funciones sin comprometer la estabilidad macroeconómica. En este contexto, cabe preguntarse si el sistema tributario actual genera los incentivos adecuados para sostener el crecimiento, ampliar la formalización y fortalecer los ingresos públicos en el largo plazo.

Las propuestas tributarias que comienzan a perfilarse en el escenario electoral reflejan distintas visiones sobre cómo enfrentar este desafío. Algunas priorizan ampliar la recaudación mediante mayores cargas tributarias y la revisión de exoneraciones; otras enfatizan la simplificación del sistema, la ampliación de la base tributaria y la recuperación de la inversión privada. Sin embargo, detrás de estas diferencias existe un diagnóstico común: el esquema tributario vigente muestra crecientes signos de agotamiento frente a una economía más compleja, más informal y sometida a nuevas exigencias de competitividad. La verdadera discusión consiste en cómo construir un sistema capaz de financiar al Estado sin debilitar las condiciones que permiten generar inversión, empleo y crecimiento.

La larga construcción del sistema tributario peruano

La relación entre el Estado peruano y la tributación ha sido históricamente inestable. En el mundo andino prehispánico, los mecanismos de reciprocidad y trabajo colectivo –como la mita, la minka y el ayni– permitían organizar la producción, redistribuir excedentes y sostener obras públicas. Con la llegada del régimen colonial, esa lógica fue reemplazada por un sistema orientado principalmente a la extracción de recursos y al financiamiento de la Corona. El tributo se convirtió así en un instrumento de subordinación política y económica.

La independencia tampoco logró construir de inmediato una nueva legitimidad fiscal. El Estado republicano heredó una economía debilitada, una administración precaria y una sociedad profundamente desigual. Durante buena parte del siglo XIX, los ingresos provenientes del guano y otros recursos naturales redujeron los incentivos para desarrollar una base tributaria amplia y sostenible. Cuando llegaron las crisis externas y la Guerra del Pacífico, el país descubrió las limitaciones de un modelo fiscal dependiente de rentas extraordinarias y con escasa capacidad institucional.

A lo largo del siglo XX se sucedieron diversos intentos de modernización. El Oncenio de Leguía impulsó innovaciones administrativas y mecanismos de financiamiento para infraestructura, mientras que los gobiernos posteriores buscaron reorganizar la gestión fiscal en un contexto marcado por la informalidad, la baja productividad y la inestabilidad política. La creación del Banco de la Nación y de organismos especializados en recaudación sentó algunas bases importantes, aunque sin resolver los problemas estructurales de una economía con baja presión tributaria y limitada capacidad de control.

Las décadas posteriores profundizaron esas tensiones. Las reformas estatistas de los años setenta, la crisis inflacionaria de los ochenta y el colapso fiscal previo a las reformas de los noventa debilitaron aún más la relación entre crecimiento económico y capacidad recaudatoria. Hacia finales del siglo XX, se haría necesario construir instituciones capaces de sostener el financiamiento del Estado en una economía cada vez más compleja, abierta e informal. Esa sigue siendo, en gran medida, la discusión pendiente hasta hoy.

La construcción y el desgaste de la administración tributaria moderna

La creación de la SUNAT en 1991 marcó un punto de inflexión en la historia fiscal peruana. En un contexto de crisis económica y colapso institucional, las reformas impulsadas durante la década de 1990 simplificaron el sistema tributario, fortalecieron la capacidad de recaudación y profesionalizaron la administración tributaria. La SUNAT se consolidó como una de las instituciones más eficientes del Estado peruano, contribuyendo a sostener el proceso de estabilización económica y el crecimiento de los ingresos fiscales durante las décadas siguientes. La modernización tecnológica, el fortalecimiento de los mecanismos de control y la expansión de la base tributaria permitieron al país alcanzar niveles de recaudación significativamente superiores a los observados en décadas anteriores.

Sin embargo, gran parte de ese impulso inicial se fue debilitando con el tiempo. La creciente rotación de autoridades, la expansión de exoneraciones tributarias, el aumento persistente de la informalidad y la pérdida de autonomía técnica redujeron la capacidad estratégica de la administración tributaria. Aunque se registraron avances importantes, como la masificación de la factura electrónica y nuevos mecanismos de fiscalización digital, la SUNAT continuó enfrentando dificultades para adaptarse a una economía cada vez más compleja e informal. El resultado ha sido una brecha creciente entre las necesidades de financiamiento del Estado y la capacidad efectiva de recaudar, un desafío que vuelve a colocar la modernización institucional y la reforma tributaria en el centro del debate económico.

La reforma tributaria pendiente

El principal desafío tributario del Perú consiste en construir un sistema capaz de sostener el crecimiento económico, ampliar la formalización y fortalecer las finanzas públicas de manera simultánea. En un contexto marcado por la inseguridad, la incertidumbre institucional y una creciente competencia por atraer capitales, la política tributaria debe contribuir a generar confianza y previsibilidad para la inversión privada. Esto exige un sistema más simple, estable y eficiente, capaz de ampliar la base tributaria sin desalentar la actividad productiva. La sostenibilidad fiscal de largo plazo dependerá tanto de la capacidad de recaudar como de la capacidad de crear las condiciones para que más empresas inviertan, crezcan y operen dentro de la formalidad.

Impuesto a la Renta

La reforma tributaria debe comenzar por el impuesto a la renta, cuyo objetivo debería ser construir un sistema capaz de gravar de manera más efectiva la capacidad contributiva real, ampliar la base tributaria y reducir los incentivos a la evasión y la informalidad. En una economía donde gran parte de la actividad permanece fuera del sistema formal, la progresividad solo será sostenible si va acompañada de mayores niveles de cumplimiento, fiscalización inteligente y simplificación administrativa.

En el ámbito empresarial, el desafío consiste en alinear los incentivos tributarios con los objetivos de crecimiento y formalización. Un sistema moderno debería favorecer la reinversión de utilidades, la incorporación de tecnología, la capacitación de trabajadores y la expansión de empresas formales. Ello podría lograrse mediante esquemas diferenciados que premien la inversión productiva y faciliten la transición de pequeñas y medianas empresas hacia escalas mayores, evitando que el crecimiento empresarial sea castigado por incrementos abruptos de la carga tributaria. Una estructura de este tipo permitiría fortalecer la productividad, promover la creación de empleo formal y ampliar la capacidad de capitalización de las empresas.

La tributación de personas naturales también requiere una revisión integral. El país necesita un esquema más simple, universal y transparente, acompañado de mecanismos que incentiven la formalización, el ahorro y la movilidad social. Instrumentos como un impuesto negativo a la renta para los trabajadores de menores ingresos, junto con la racionalización de regímenes especiales y deducciones, podrían contribuir a reducir la pobreza y ampliar la participación de más ciudadanos dentro del sistema tributario formal.

Otros pilares de una reforma tributaria moderna

Los impuestos al consumo seguirán siendo una de las principales fuentes de financiamiento del Estado, por lo que el desafío consiste en hacerlos más eficientes y menos distorsionantes. En el caso del IGV, ello exige profundizar la digitalización de la administración tributaria, ampliar la trazabilidad de las operaciones económicas y simplificar el cumplimiento para pequeñas empresas y contribuyentes emergentes. Al mismo tiempo, la política tributaria debería incorporar gradualmente objetivos ambientales mediante instrumentos que reflejen mejor los costos asociados al uso intensivo de recursos y a las emisiones contaminantes.

Un segundo frente de reforma corresponde al financiamiento de la protección social. El elevado costo de la formalidad laboral continúa siendo uno de los principales obstáculos para ampliar el empleo formal en el país. Por ello, resulta necesario revisar el esquema actual de contribuciones a pensiones y salud, avanzando hacia mecanismos más sostenibles y universales que reduzcan las barreras de entrada a la formalización sin debilitar la cobertura social. La sostenibilidad del sistema previsional y la coexistencia de distintos regímenes también requieren una discusión de largo plazo orientada a mejorar la equidad y la eficiencia.

La distribución de los recursos públicos constituye un tercer desafío. Las rentas derivadas de la explotación de recursos naturales han permitido financiar importantes inversiones regionales, pero también han evidenciado problemas de gestión, volatilidad y desigualdad territorial. Una reforma moderna debería incorporar criterios intergeneracionales que permitan transformar parte de estas rentas extraordinarias en mecanismos permanentes de ahorro, estabilización e inversión productiva. Del mismo modo, la descentralización fiscal necesita reglas más claras que fortalezcan la autonomía de los gobiernos subnacionales y mejoren la calidad del gasto público.

Finalmente, ninguna reforma tributaria será sostenible sin una administración capaz de ejecutarla. La SUNAT necesita recuperar capacidad estratégica, estabilidad institucional y autonomía técnica para responder a una economía cada vez más compleja y digitalizada. La modernización tecnológica, la profesionalización de la gestión y mecanismos de gobernanza que reduzcan la interferencia política son condiciones indispensables para fortalecer la confianza de los contribuyentes y mejorar la capacidad recaudadora del Estado en el largo plazo.

Conclusión

El debate tributario no debería centrarse únicamente en cuánto recauda el Estado, sino en cómo construir un sistema capaz de sostener el crecimiento económico, ampliar la formalización y financiar servicios públicos de calidad. En una economía marcada por la informalidad, la baja productividad y la creciente competencia por atraer inversión, la política tributaria debe convertirse en una herramienta para generar confianza, promover la creación de empleo y fortalecer la capacidad fiscal de largo plazo.

La reforma pendiente exige una visión que combine eficiencia, equidad y competitividad. Recaudar más será difícil si la economía no crece, pero crecer de manera sostenida también requiere instituciones capaces de financiar infraestructura, seguridad, educación y salud. El verdadero desafío consiste en encontrar ese equilibrio. Se trata de definir las condiciones bajo las cuales el Perú podrá construir un Estado más sólido sin debilitar las bases que sostienen la inversión, la productividad y el desarrollo futuro.