La guerra en Ucrania ha desatado una guerra fría entre oriente y occidente mucho más aguda que la iniciada por Trump. Las consecuencias pueden ser nefastas, y por ahora se traducen en un deterioro de las perspectivas del entorno económico mundial al haber disparado los precios de las materias primas, la energía y los cereales.

Los países de occidente han respondido con severas amenazas de sanciones contra Rusia, centradas en la prohibición o recorte del comercio de materias primas y transacciones bancarias. Lo que se refleja en mayores expectativas inflacionarias y de estancamiento productivo mundial. No se descarta la posibilidad de una recesión, especialmente en Europa, dada su elevada dependencia del gas proveniente de Rusia. En consecuencia, las bolsas europeas (Eurostoxx 50) ya acumulan una caída de 17,2% en lo que va del año.

Desde principios de enero ya se preveía un escenario de inflación elevada y desaceleración de la economía mundial, debido a una inminente sustitución de las políticas monetarias laxas aplicadas por los principales bancos centrales por políticas monetarias más restrictivas tendientes a elevar las tasas de interés.

Si bien se identificaba como una fuente de riesgo las tensiones entre Rusia y Ucrania, no se preveía que la invasión militar de Rusia a Ucrania podía llegar a escalar tan lejos, al punto de ser ya una seria amenaza para la estabilidad política, económica y financiera mundial.

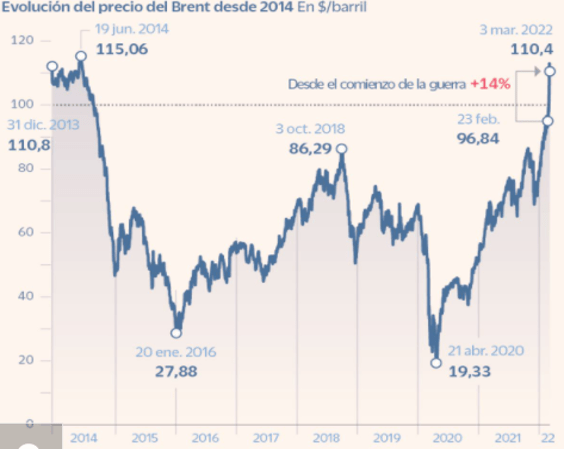

Tan es así que el precio del petróleo (Brent) bordeó los 120 dólares por barril la semana pasada, nivel récord desde 2012, con precios futuros trepando más de 20%, mientras que Estados Unidos y Europa evalúan ejecutar prohibiciones a las importaciones rusas.

El precio del cobre alcanzó el viernes pasado su máximo histórico, ante una mayor demanda generada por el temor de una nueva interrupción de la cadena de suministro, en un contexto de reservas mundiales históricamente bajas y un aumento de costos de producción inducidos por el encarecimiento de la energía. Sin embargo, a diferencia del petróleo, el precio del cobre podría disminuir si se profundiza el impacto recesivo de la guerra en Ucrania, en un entorno de subida de las tasas de interés en las economías desarrolladas. Rusia produce apenas el 3,5% de la oferta mundial de cobre.

Ante la creciente incertidumbre los inversionistas han aumentado su aversión al riesgo, lo que ha castigado el mercado de acciones, induciendo a refugiarse principalmente en el oro, en bonos soberanos en yenes, francos suizos y el dólar.

La brecha entre rendimientos de los bonos del tesoro de Estados Unidos a plazo de 2 y 10 años se ha estrechado, anticipando un crecimiento económico en desaceleración. Una curva de rendimientos que se torna invertida (con tasas más altas para la deuda pública a corto plazo respecto a la de largo plazo) brinda un pronóstico fiable de una próxima recesión.

Si bien por ahora no se vislumbra que la Reserva Federal vaya a abandonar su política de elevación de tasas referenciales, las expectativas se inclinan a que la progresión de las alzas sufriría un retardo.

Todo va a depender de la respuesta de Rusia a las amenazas de represalia económica por parte de Estados Unidos, Europa y otros países. Algunas de las sanciones anunciadas han sido muy ruidosas en los cónclaves diplomáticos, pero de baja efectividad en la práctica. Es el caso de la anunciada exclusión de los bancos rusos del sistema de pagos SWIFT europeo, que en los hechos se ha circunscrito a bancos que no representan más allá del 25% de las operaciones.

Las represalias económicas están empujando a Putin a los brazos de China, que también es opuesta a la incorporación de Ucrania y otros países del entorno ex soviético a la OTAN. Tanto China como Rusia han venido apostando desde hace tiempo a un debilitamiento del dólar y al fortalecimiento de sus monedas, con respaldo de oro. China se ha convertido en un aliado estratégico fundamental para Putin, y posiblemente sea una importante fuente de financiamiento de la invasión de Ucrania.

Mientras Rusia aspira a consolidar su patio trasero, China apunta a expandir y consolidar su influencia económica hacia los países poseedores de los mayores yacimientos de materias primas, a fin de convertirlos en proveedores baratos para viabilizar su estrategia hegemónica en la exportación de bienes industrializados con alto valor agregado, para poder dar pleno empleo a su masiva población. En medio de esta lucha de titanes, pequeños países en desarrollo como el Perú deben mantener los ojos bien abiertos.