Los últimos meses he estado escribiendo mucho sobre billeteras digitales y sin duda las más conocidas son Yape y Plin, principalmente porque están vinculadas a los cuatro principales bancos en Perú que manejan el 84.85% del mercado financiero (1). El BCP tiene a Yape que acaba de anunciar que cuenta con 8 millones de usuarios y Plin pertenece al consorcio de los siguientes 3 bancos liderado por Scotiabank con la participación del BBVA e Interbank. Estas dos billeteras digitales tienen grandes ventajas sobre las demás billeteras digitales existente en el mercado peruano:

- Clientes: Cuentan con el respaldo de un banco con millones de clientes que han capturado durante años de presencia en el mercado peruano.

- Presupuesto marketing: Cuentan con un generoso presupuesto millonario de marketing, que les facilita difundir su marca por diversos canales a nivel nacional.

- Equipo profesional: Cuentan con un muy buen equipo especializado de profesionales para desarrollar la tecnología adecuada para sus billeteras digitales.

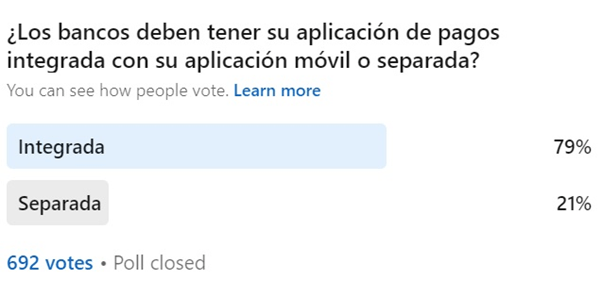

Recientemente realicé una encuesta en Linkedin dentro de mi red de contactos que cuenta con más de 13 mil seguidores, consultando si prefieren tener la billetera digital independiente de la aplicación de banca móvil o integrada en ella. Estos fueron los resultados:

En la encuesta participaron 692 personas que es una buena muestra representativa y la mayoría con un 79% prefiere que la billetera digital esté dentro de la aplicación de banca móvil, como la hace PLIN al estar dentro de las aplicaciones móviles de Scotiabank, Interbank y el BBVA Perú. Entonces si esa es la preferencia, ¿Cómo es que Yape tiene más de 7 millones de usuarios y PLIN se estiman unos 4 millones de usuarios?

En el caso de la aplicación Yape, es posible identificar la cantidad de descargas, porque la aplicación está disponible en la tienda de Google Play de celulares Android y en el Apple Store de celulares iPhone. En el caso de PLIN, esta aplicación no sale publicada en esas tiendas, debido a que están insertadas dentro de la aplicación de la banca móvil de los 3 bancos del consorcio; sin embargo, se estima que tiene 4 millones de usuarios.

Suena un poco contradictorio que la mayoría de las personas respondieron que prefieren tener su billetera digital integrada con su aplicación bancaria, porque en la práctica son más los usuarios de la billetera independiente Yape. Al parecer el hecho de que Yape esté separada de la aplicación móvil, le ha permitido crecer mucho más, ya que de lo contrario su límite podría ser solo los usuarios de la App del BCP. En la práctica, hoy día existen más “Yaperos” que usuarios de la banca móvil del BCP.

Unión Yape y Plin

Muchas personas solicitan que Yape se pueda unir o fusionar con Plin, o viceversa. Es decir que los usuarios de Plin puedan trabajar con el BCP y que los usuarios de Yape puedan operar con Scotiabank, Interbank y BBVA Perú. Pero en la práctica esta es una guerra de titanes para demostrar cuál de los dos bandos tiene más poder que el otro. A pesar de que los altos funcionarios de Yape y de Plin han comentado varias veces que han hecho invitaciones para que se unan ambas aplicaciones, en la práctica ninguno de los dos grupos ha dado ningún paso serio para unirse y en mi opinión, este ansiado pedido de los clientes puede que nunca suceda. La razón principal es el alto costo de adquisición de un cliente para estos bancos.

Revisa los rankings de billeteras digitales para que veas como esta ubicado cada una de ellas RANKINGS.

Costo de Adquisición de Cliente

Este indicador es muy conocido por las personas del área de marketing de las empresas; sin embargo, no es muy conocido por el común de las personas. El costo de Adquisición de un cliente, en su versión más simple, se calcula dividiendo la inversión en marketing para captar nuevos clientes entre el número de clientes captados. Un ejemplo simple es si invierto diez mil dólares en marketing digital y captó 100 clientes nuevos, el costo de adquisición de un cliente es de US$ 100 dólares.

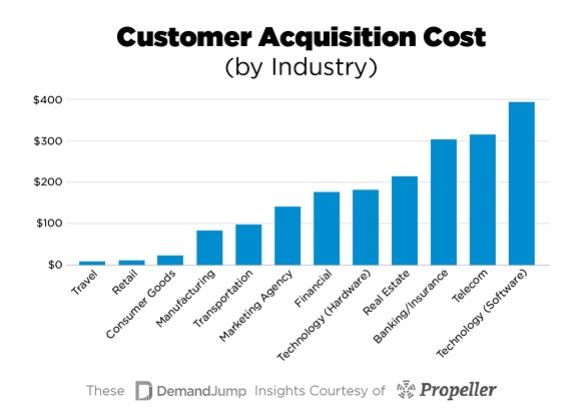

De acuerdo a los estándares por industria a nivel mundial, según cuadro que se presenta a continuación, se estima que el costo promedio de adquisición de un cliente en la industria bancaria es de US$ 300. Por lo tanto, un banco que tiene un millón de clientes ha invertido alrededor de US$ 300 millones en captarlos. Por simple lógica, uno puede pensar que sería una locura “compartir” sus clientes, permitiendo que otras instituciones financieras tengan acceso a la información financiera de sus clientes. El alto costo de adquisición de sus clientes es una razón muy poderosa por la cual un banco como el BCP, o el consorcio de Plin, no permiten que sus competidores tengan acceso a la información de sus clientes.

Por lo tanto, veo muy poco probable que esta guerra de titanes termine en un matrimonio que les permita unir Yape con Plin.

Interoperabilidad

Sin embargo, a nivel mundial en países con economías de mercado más transparentes y abiertas, existen regulaciones que facilitan el intercambio de información, empoderando a los clientes a que ellos sean los que decidan con quien desean compartir su información y no se sientan dependientes de la entidad financiera con la que trabajan. Este concepto es conocido como la “Banca Abierta” y existe hace muchos años en Europa y está siendo implementada en México, Brasil y recientemente en Colombia y Chile con regulaciones que hacen más transparente el sistema financiero.

Esto se logra a través de la interoperabilidad de las diferentes instituciones financieras, abriendo los datos de sus clientes vía APIS (aplicaciones de integración de datos). El secreto no está en la unión de las billeteras digitales en una sola, sino que existan muchas billeteras digitales con ofertas diferentes y que sea el cliente el que decida con cuál de ellas operar sin sentirse atado a un solo banco o grupo de bancos.

Open Banking

La verdadera solución para la transparencia del mercado no es la unión de las dos billeteras digitales con mayor número de usuarios en el Perú, como solicitan un gran sector de clientes. Lo ideal es empoderar al cliente para que este decida con qué billetera trabajar y que pueda tener el poder de compartir su información financiera con la entidad financiera que desee operar. En mi opinión el Open Banking será regulado pronto en el mercado peruano y los bancos se van a ver obligados a tener que compartir la información de sus clientes, lo que permitirá una mayor transparencia del sistema financiero e incentivará a que los “No bancarizados”, que son la mayoría en nuestro país, se animen a ingresar al sistema financiero transparente de Banca Abierta.

El primer banco en Perú que le permita a sus clientes compartir su información financiera con otras entidades financieras que lo deseen, sin ser obligados por una regulación, será el que capte una mayor porción de esa gran masa de personas que hoy en día no confían en los bancos y guardan su plata bajo el colchón.

Si desean conocer más sobre Banca Abierta no duden en contactarme vía WhatsApp.

- Según el último reporte estadístico de la SBS por monto de créditos desembolsados.