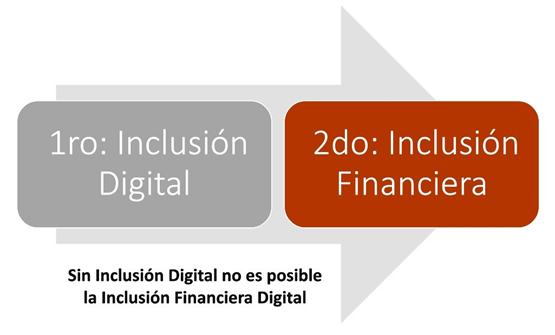

Esta pandemia ha puesto en evidencia que existe una gran mayoría de la población mundial que está excluida de los servicios financieros digitales, debido a la existencia de una gran brecha de inclusión digital. Esta realidad está muy presente en países del tercer mundo que no tienen la infraestructura adecuada para que toda la población de su país tenga acceso al Internet. Por lo que es evidente que se debe solucionar primero la brecha de la inclusión digital para luego poder cerrar la brecha de inclusión financiera, debido a que no hay duda de que el futuro de la banca será 100% digital.

Esto también genera un problema social debido a que hoy en día solo las personas que tienen suficiente dinero pueden tener acceso a la Internet. Debemos evitar que los beneficios de la tecnología lleguen sólo a las personas con ingresos suficientes para pagar una mensualidad de acceso al internet, quedando excluidas las personas que no la pueden pagar.

Es por ello por lo que es super importante poder trabajar en desarrollar programas sociales para que la tecnología llegue a más personas a nivel mundial.

No hay duda de que en esta nueva era digital, los servicios de los bancos van a ser todos digitalizados. Principalmente las Fintech son las que están liderando la transformación digital de los servicios financieros digitales, dando pasos más ágiles y acelerados en esta transformación digital de los servicios financieros. Tenemos como ejemplo el caso de Ant Financial fundada por Jack Ma en China, que ha logrado salir a cotizar en la bolsa de Estados Unidos con una valoración estimada en 200 billones de dólares, pudiendo llegar a valer más que Deutsche Bank de Alemania y Citibank de Estados Unidos de Norteamérica. Esto refleja claramente que las Fintech como Ant Financial, son el futuro de los servicios financieros. El challenger bank más grande del mundo es un challenger bank WeBank de China, que cuenta con más de 200 millones de clientes, más clientes que Chase Manhattan que es el banco con más clientes en USA.

Hoy día ya existen más de 3 billones de personas usando las billeteras digitales en todo el mundo y actualmente existen países como Kenia, que ya tienen más clientes que hayan abierto sus cuentas bancarias a través de billeteras digitales en vez de agencias bancarias. El futuro de la banca está en la inclusión digital de las personas, la inclusión de adquisición y relacionamiento digital de clientes y de las herramientas para poder conjugar diferentes soluciones financieras digitales a través de los teléfonos celulares inteligentes y el Internet. Las compañías de celulares están poniendo los celulares inteligentes a precios cada vez más bajos al acceso de toda la población y compañías como Starlink, van a ofrecer pronto Internet satelital a bajo costo en zonas rurales en todo el mundo.

Si deseas conocer cuales son las aplicaciones móviles financieras más usadas en el Perú puedes verlas en el siguiente LINK

Los bancos que dependen hoy día de que físicamente sus clientes tengan que firmar un papel para poder ser su cliente, están en una situación complicada y con problemas para escalar en el futuro. Brett King, predice que los grandes bancos globales van a ser superados por aplicaciones más ágiles y fáciles de escalar. Los bancos digitales tienen una estructura tecnológica muy diferente a la de los bancos tradicionales, que les permite ser ágiles y enfocados en el cliente; a diferencia de lo bancos tradicionales que tienen un legado de tecnología basada en tecnología antigua como por ejemplo un lenguaje de programación Cobol con archivos VSAM, que es un ancla muy pesada que no los deja avanzar, que los tiene destinados a ser superados por estas nuevas tecnologías.

Durante esta pandemia hemos podido comparar la forma de interacción tarjeta de los bancos tradicionales contra los neobancos o challenger Banks a nivel mundial. Mientras los bancos tradicionales mantuvieron su comunicación tradicional como enviar estados de cuentas y recordatorios para que pagues tus préstamos, los neobancos han aprovechado esta coyuntura para acercarse más a sus clientes en una comunicación más fluida y dirigida a mejorar la experiencia del usuario, sin duda que los neobancos y challenger Banks van a salir fortalecidos de esta pandemia.

La inclusión digital es fundamental para el desarrollo de los ecosistemas financieros. Vemos como países como Kenia tienen un 98% de inclusión financiera y cuentan con la tecnología para realizar pagos digitales a través de teléfonos celulares básicos vía la tecnología USSD con aplicaciones como M-pesa. En el caso de India y China están invirtiendo fuertemente en energías renovables como la solar y eólica para almacenar energía para cargar baterías para tener una fuente de energía más económica en el futuro, soportando todo el crecimiento de la digitalización global.

Conclusión

Es fundamental que el gobierno invierta en la inclusión digital, brindando internet a toda la población, lo que facilitará la inclusión financiera a cerca del 60% de peruanos que no tienen acceso al sistema financiero en el Perú