Marco Macroeconómico Multianual 2020 – 2023 Marco Macroeconómico Multianual 2020 – 2023

17 de septiembre de 2019

Jorge Baca Campodónico

Economista Principal de MAXIMIXE

A fines del mes de agosto pasado el Consejo de Ministros aprobó el Marco Macroeconómico Multianual (MMM) para el periodo 2020 – 2023 que contiene proyecciones que sirven de base para la elaboración del presupuesto del sector público para el año entrante. El documento proyecta un crecimiento real del PBI de 3.0% para este año, 4.0% para 2020, y una aceleración gradual hasta llegar a 5.0% en el 2023, con una inflación de 2.4% en el 2020 y de 2.5% anual para el periodo 2021 – 2023. Respecto al tipo de cambio, asume que no pasará de 3.37 soles por dólar durante el periodo 2020 – 2023, es decir que permanecerá congelado en los niveles actuales para los próximos cuatro años.

El crecimiento del PBI se sustenta en el crecimiento real de la inversión privada y pública. Se contempla un crecimiento de la inversión privada real promedio de 5.2% anual, nivel que no se ha dado desde el 2013. La inversión pública crecería 5.1% real anual promedio. La suspensión de proyectos mineros, el precario escenario internacional, y la incertidumbre política en el escenario doméstico hacen inverosímiles estos supuestos de crecimiento de la inversión privada.

¿Cuán realistas son las proyecciones del MMM 2020 – 2023? Si las juzgamos con base al “track record” de los MMM de años pasados, deberíamos concluir que son poco realistas. Basta recordar que el MMM del año pasado proyectaba un crecimiento del PBI para el año 2019 de 4.2%, cifra que ahora ha sido reducida a 3.0% y algunos analistas proyectan crecimiento de tan solo 2.5%.

INDICADOR CLAVE

Lo mismo podemos decir respecto al precio del cobre, indicador clave para determinar el nivel de ingresos tributarios. El MMM del año pasado contemplaba optimistamente un precio promedio de 3.10 dólares la libra y sin embargo el precio actual se encuentra por debajo de 2.60 dólares.

¿Cuál es el peligro de tener proyecciones demasiado optimistas? El peligro está en que los gastos se presupuestan contando con ingresos que se calculan con base en el crecimiento esperado del PBI, la inflación y la evolución del tipo de cambio. Si las proyecciones son muy optimistas, se esperará contar con mayores ingresos y el presupuesto de gastos será mayor. De no cumplirse los supuestos de crecimiento, los ingresos serán menores a los presupuestados, pero los gastos se mantendrán iguales, lo que se generará un mayor déficit fiscal, que se traducirá en un mayor nivel de deuda pública.

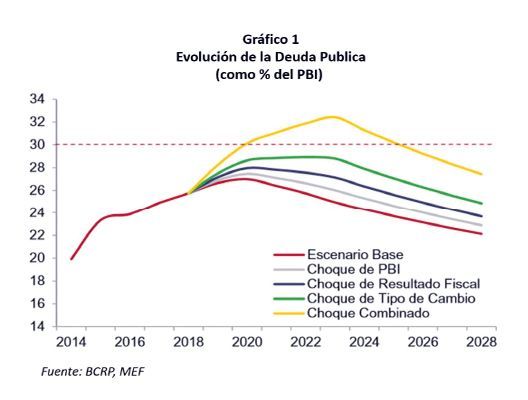

¿Cuán grave es el impacto en los niveles de deuda de los errores en las proyecciones macroeconómicas? El mismo MMM presenta un análisis del impacto de estos errores. Los divide en tres tipos de errores o “choques” como eufemísticamente son llamados en el documento: (i) Choque de Tipo de Cambio; (ii) Choque de Resultado Fiscal (menos ingresos); y (iii) Choque de PBI. Para realizar el análisis el MMM define un escenario base que corresponde a la evolución de la deuda pública como porcentaje del PBI para el periodo 2019 – 2023 bajo los supuestos contemplados en el MMM.

TIPOS DE CAMBIO

Los escenarios considerados en el MMM son los siguientes. En el caso del tipo de cambio, se simula una depreciación del sol de 10% para el periodo 2019 – 2021. Es decir, el tipo de cambio pasaría de los actuales 3.37 soles por dólar a 3.70 a fines del 2021.

Para evaluar el choque del Resultado Fiscal se contempla una reducción de 0.5% del PBI en el nivel de ingresos tributarios para el período 2019 – 2021. Este escenario asume que el precio del cobre se mantendrá en sus niveles actuales (2.60 US$ por libra) y no en el promedio de 2.85 US$ por libra contemplado en el escenario base.

En el caso del choque del PBI se contempla un menor crecimiento del PBI de un punto porcentual menos en cada año para el periodo 2020 – 2021. Es decir, 3% en lugar del 4% para 2020 y 3.2% en lugar del 4.2% para 2021. Finalmente, el análisis se complementa con un escenario adicional que contempla la ocurrencia simultánea de los tres choques descritos anteriormente.

DEUDA PÚBLICA

El MMM utiliza como criterio de medición del efecto de estos choques, su impacto en la evolución de la deuda pública como porcentaje del PBI. En el Gráfico 1 se presenta los resultados de la simulación de los 4 escenarios juntamente con el escenario base. Observamos que el impacto más significativo es el impacto de una devaluación del sol de 10%. Este choque, por sí solo, llevaría el nivel de la deuda a valores cercanos al 30% del PBI a fines del 2020. El siguiente en importancia es el choque de menos ingresos tributarios (resultado fiscal). La posibilidad de que el precio del cobre continúe deprimido es alta en un escenario de prolongación de la guerra comercial entre la China y los EUA. De concretarse este escenario la deuda pública llegaría a representar el 28% del PBI a fines del próximo año.

El escenario que menos impacto tiene sobre los niveles de la deuda es el choque de un menor crecimiento del PBI. En este escenario, la deuda, como porcentaje del PBI, llegaría a 27% a fines del 2020. Es necesario aclarar, sin embargo, que este escenario solo contempla una reducción en el crecimiento del PBI de 0.5%. Si el error en la proyección del crecimiento del PBI fuera de 1.0%, entonces los niveles de la deuda como porcentaje del PBI serian mayores y podrían llegar a 28% ya a fines del 2020.

SIMULACIÓN CON RIESGOS

Lo preocupante de estos ejercicios de simulación es que la probabilidad de ocurrencia simultánea de los tres tipos de choques es elevada. En ese caso, la deuda pública sobrepasaría el 30% del PBI durante el 2020. Las consecuencias de superar la barrera del 30% serian graves para la economía peruana. Las clasificadoras de riesgo internacionales rebajarían el grado de inversión generando un encarecimiento del crédito a las empresas y disminuirían los flujos de inversión.

Una situación como la descrita conduciría a un deterioro de la economía que se realimentaría, generando un ciclo vicioso que podría terminar en una verdadera crisis económica. El manejo prudente de las cuentas fiscales ha sido el pilar del modelo económico en los últimos 25 años. El MEF está en la obligación de velar por la estabilidad macroeconómica, siendo cauteloso en el manejo del gasto público y sin esperar a que sea tarde para tomar las medidas correctivas.