10 principales bancos 100% digitales a nivel mundial 10 principales bancos 100% digitales a nivel mundial

8 de enero de 2020

Luis Barragán Scavino

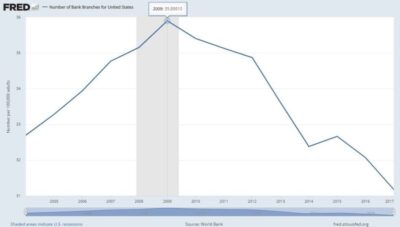

Existe una tendencia muy marcada de crecimiento de bancos digitales a nivel global y también en Latinoamérica. La búsqueda de reducción de costos en los bancos tradicionales desde la crisis financiera del 2009, así como los servicios financieros digitales que ofrecen cada vez más bancos y fintech, están marcando la tendencia que cada vez menos personas asistan a las agencias bancarias en el mundo. Por ejemplo en Estados unidos en el 2009 se llegaron a tener 36 agencias bancarias por cada 100,000 habitantes y al 2017 de ha reducido a solo 31, en una marcada tendencia de reducción como se ve en el siguiente cuadro:

En el Perú también se nota esta tendencia mundial con la reducción significativa del número de agencias bancarias, la tendencia es un cierre promedio de 6 a 7 agencias mensuales a nivel nacional. Lo que sucede es que cada vez más personas están cansadas de asistir a agencias bancaria y hacer colas, así como la tendencia se incrementa más aún con el crecimiento de las nuevas generaciones que nacieron con la tecnología digital.

Es por eso que deseo presentar en este artículo, a los 10 principales bancos retadores por valoración y financiación futura en el mundo, que fue publicado el 27 de diciembre del 2019 por el portal Fintech Futures en el siguiente LINK. He mantenido el mismo orden de la lista presentada en este portal, pero he verificado las cifras en el portal www.crunchbase.com, así como he aumentado información sobre los fundadores de cada una de ellas. Es importante mencionar que hay 2 empresas latinas en este ranking, la número uno es de Brasil NUBANK y la número siete UALA que nació en Argentina hace 2 años y ha recibido inversión de SoftBank y Tencent de China.

Top 10 de los ‘Challenger Banks’ que están redefiniendo la banca moderna.

- Nubank: Es la Fintech brasilera más grande de América Latina y la segunda en recibir mayor financiamiento en América Latina, después de Rappi de Colombia. Nubank empezó el 6 de mayo del 2013 en Brasil, centrándose en atender la población no bancarizada del país con tarjetas de crédito. Sus socios fundadores son Adam Edward Wible, Cristina Junqueira y David Vélez. En octubre de 2019 contaban con 15 millones de clientes, lo que representa un aumento del 25% en tan sólo dos meses. En el mismo mes, de acuerdo con cifras de la empresa Apptopia, se reveló que su aplicación había sido descargada 18 millones de veces en el último año, superando las cifras de descargas de aplicaciones de bancos similares como Monzo, Revolut, y N26 combinados.

- Chime: Es el banco americano 100% digital fundado en San Francisco el 2013 por Chris Britt y Ryan King. Es el banco digital más grande de los Estados Unidos, que ha cuadruplicado su valoración en menos de un año a $ 5.8 mil millones de $ 1.5 mil millones en de marzo de 2019. Chime ha tenido, sin duda, un gran año. Con 6,5 millones de clientes hasta ahora, de 1 millón el año pasado, atraen en promedio a 150.000 usuarios al mes. En octubre 2019 se presentó una caída de su sistema, aparentemente por un aliado de procesamiento de tarjetas, pero este hecho no ha limitado el interés de los inversionistas o clientes que siguen confiando en el banco.

- N26: Este banco digital alemán fundado en febrero del 2013 en Berlín por Maximilian Tayenthal y Valentin Stalf. Este banco creció muy rápido en Europa y a inicios del 2019 inicio su ronda de inversión para ingresar a Estados Unidos y Brasil, lo cual se logró con mucho éxito en el mes de agosto 2019 en EE.UU. y un mes después en Brasil a solo un mes después del anuncio de la financiación inicial. N26 ha anunciado sus intenciones de salir a cotizar en la bolsa de valores de Nueva York en 3 a 5 años, a pesar que los reguladores en Alemania han advertido de limitaciones en el número de gerentes, outsourcing y la ingeniería del banco.

- OakNorth: Es un banco digital ingles fundado en el 2015 que ofrece préstamos de hasta 50 mil libras esterlinas a pequeñas y medianas empresas. A principios del 2019 planteó una ronda de inversión de $ 440 millones de libras, antes de asociarse con ClearBank en el mismo mes de proporcionar pagos en tiempo real. El banco tiene una morosidad bancaria muy reducida impresionante, que no llega a más del 1% luego de 4 años de operación.

- Monzo: Es un banco digital fundado en Londres en febrero del 2015 por Gary Dolman, Jason Bates, Jonas Huckestein, Paul Rippon y Tom Blomfield. Es uno de los principales bancos digitales en Europa y en el 2019 inició su expansión en Estados Unidos de América. El año 2019 ha sido muy activo para Monzo que lanzó su nuevo producto premium, así como préstamos de corto plazo y ha tenido cambios en sus socios fundadores, el jefe de operaciones (COO) Tom Foster-Carter abandonó para centrarse en una nueva startup, así como Lisa Nowell, se convirtió en su nuevo director de riesgos (CRO).

- Revolut: es un banco digital para notificaciones de pago instantáneas, transferencias internacionales de dinero gratuitas y gastos globales sin comisiones. El banco fue fundado en Londres en el 2014 por Nikolay Storonsky y Vlad Yatsenko. Revolut recibió una ronda de inversión de $ 500 millones en marzo y además un préstamo de $ 1 billón convertible de JP Morgan, que se convertirá en acciones de la compañía si el banco digital llega a obtener una licencia bancaria de Estados Unidos. Estas inyecciones de capital, podrían hacer que la valoración del banco llegue a ser entre $ 5 a $ 10 mil millones de dólares. El plan de expansión del 2019 incluyó el lanzamiento en Australia y Singapur, así como piensan legar hasta 3,500empleados a nivel global.

- MoneyLion: Es una plataforma de banca móvil para pedir préstamos en línea, ahorrar e invertir dinero. Fué fundado en Nueva York en Estados Unidos en el 2013 por Chee Mun Foong, Diwakar Choubey y Pratyush Tiwari. Se encuentra en camino de convertirse en una empresa unicornio, ofreciendo sus servicios de préstamo, ahorro e inversiones. Cuenta actualmente con más de 5 millones de clientes que utilizan la aplicación. La compañía ahora está planeando ampliar su oferta de productos, incluyendo adelantos en efectivo todos los días, para ayudar con problemas flujo de efectivo de corto plazo, una cuenta de efectivo de alto rendimiento y una plataforma de comercio de acciones que permite a los miembros invertir en empresas individuales.

- Ualá: Es una aplicación móvil de gestión de dinero de Argentina fundada en 2017 por Pierpaolo Barbieri. Ualá está respaldado por conglomerados multinacionales asiáticas Tencent y SoftBank, así como Goldman Sachs. La inversión de noviembre 2019 marcó la primera ronda de inversión de SoftBank en Argentina. Debido a la fuerte crisis económica en que se encuentra Argentina actualmente, que debe hacer frente a una deuda de $ 330 mil millones de todo el país, la oferta de las fintech permite una mayor transparencia en los pagos recibidos por los ciudadanos e inversores en ese país.

- Starling Bank: Ofrece una aplicación de banca móvil y una tarjeta de débito que permite a los usuarios administrar sus finanzas. Fué fundada en 2013 por Anne Boden y John Humpish. A pesar de comenzar el año 2019 con una vulnerabilidad de seguridad, que fue revelado en Twitter por Arcadia Group, este banco digital ha tenido un gran año de financiación con dos rondas y un fuerte subsidio de $ 100 millones. Con la promesa de utilizar la subvención para crear 398 nuevos puestos de trabajo, este Neobanco sin duda que necesita la mano de obra, después de alcanzar el hito de 1 millón de clientes en noviembre de 2019. Y a pesar de perder a uno de sus cofundadores a un sitio de intercambio de criptomonedas, ha lanzado nuevos productos, como su tarjeta de débito doble moneda.

- Tandem: Banco digital fundado en Londres en el 2013 por Matt Cooper, Michael Kent y Ricky Knox. Va camino a ser una empresa unicornio en el Reino Unido, el Financial Times informó en abril de 2019 que Tandem está en proceso de elaboración de una ronda de £ 80 millones. Con más de medio millón de clientes en el Reino Unido ahora, han anunciado una “gran” ronda de financiación en el cuarto trimestre, así como también anunció sus planes de expansión en Hong Kong este año y planean salir en los siguientes años a cotizar en la bolsa de valores.

En el Perú se están creando nuevos bancos digitales y el año 2020 serán muy bien recibidos por el mercado peruano, como se muestra en el sondeo de opinión realizado hace unos meses. Por lo que solo queda esperar unos meses más para poder empezar a beneficiarse de los servicios de bancos digitales como B89 y otros por venir.