Cómo acelerar la inclusión financiera en el Perú y nuestra región Cómo acelerar la inclusión financiera en el Perú y nuestra región

2 de diciembre de 2020

Luis Barragán Scavino

Uno de los principales problemas en la región Latinoamericana es la inclusión financiera donde aproximadamente la mitad de sus habitantes no tienen acceso a los bancos y, en el caso del Perú, es aún peor llegando a sólo el 40% quienes tienen acceso al sistema financiero. Existen una serie de motivos que explican este hecho y en la Política Nacional de Inclusión Financiera “PNIF” publicada por el gobierno peruano en agosto del 2019, se mencionan los siguientes:

- Limitada demanda de servicios financieros

- Limitada e inadecuada oferta de servicios financieros

- Fricciones en el funcionamiento del mercado financiero

- Insuficiente infraestructura que restringe la cobertura de servicios financieros

- Débiles mecanismos de articulación de esfuerzos institucionales

Sin embargo, se olvidaron de publicar una de las razones más importantes que es la falta de confianza del ciudadano en el sistema financiero; es decir, que la mayoría de la gente prefiere guardar su dinero bajo su colchón en vez de depositarlo en el banco. La gente en Latinoamérica prefiere manejar efectivo en vez del dinero electrónico. Si bien es cierto que la pandemia ha obligado a mucha gente a empezar a usar medios de pagos digitales, aún hay muchas cosas por hacer para cerrar la brecha de la inclusión financiera en nuestro país y también en la región.

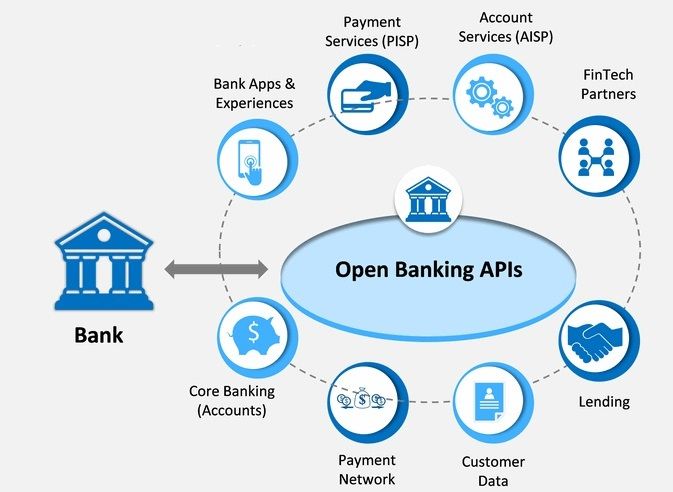

Un mecanismo fundamental para la transparencia del mercado financiero y que los ciudadanos empiecen a confiar en el sistema financiero, es que el cliente pueda tener la posibilidad de escoger qué entidad financiera tiene acceso a su información financiera. Este concepto se logra con la implementación de una política de banca abierta, conocida como Open Banking a nivel Internacional.

Ecosistema Open Banking

Estoy convencido que el Open Banking es un acelerador para el cierre de la brecha de inclusión financiera en el Perú y en nuestra región, lo cual puede ser impulsado por el sector privado o impuesto por una regulación del gobierno. En el caso del gobierno peruano, ya está dando los primeros pasos para esta regulación, pero viene muy atrasado con respecto a países como México o Brasil que ya han dado pasos muy concretos en darle el poder al ciudadano a decidir qué entidad financiera tendrá acceso a su información, con estrictos estándares de ciberseguridad.

Imagínese que se implemente una regulación de Open Banking estandard en Latinoamérica que integre todos los países de la región, lo que facilitaría enormemente el sistema financiero regional, tal como ya existe en Europa.

El otro camino más sensato es que las entidades financieras se pongan de acuerdo en incorporar la tecnología del Open Banking y que permitan que sus clientes puedan decidir qué entidad tiene acceso a sus datos. Hay algunos bancos que tiene APIs disponibles, pero ningún banco en el Perú hace de conocimiento de ello a sus clientes, lo que en mi opinión sería una gran muestra de transparencia y ayudaría a generar confianza a esa gran masa del 60% de personas no bancarizadas en el Perú.

En mi caso, he tomado la iniciativa junto con un grupo de personas que comparten esta visión de impulsar el Open Banking en el Perú, por lo que si tienes esta misma visión, no dudes en comunicarte con nosotros a mi WhatsApp