¿Está controlada la inflación? ¿Está controlada la inflación?

24 de abril de 2023

Jorge Baca Campodónico

Economista Principal de MAXIMIXE

En el mes de marzo el índice de precios al consumidor de Lima subió 1.25% respecto al mes de febrero. La inflación acumulada en los últimos 12 meses a nivel nacional llegó a 8.7%. Por otro lado, el PBI ha registrado caídas interanuales de 1.12% en enero y 0.63% en febrero. Una primera lectura de estos indicadores diría que la política de elevación de las tasas de interés del BCRP no está funcionando y, por lo tanto, que mejor sería bajar las tasas de interés y facilitar el crédito al sector empresarial para propiciar la recuperación de la economía. Se puede culpar al impacto de los desastres naturales y a la interrupción de las vías de comunicación, pero lo cierto es que el BCRP no está logrando un “aterrizaje suave” (soft landing) y si el PBI sigue cayendo en los próximos meses, tendremos técnicamente una recesión económica acompañada de alta inflación, lo que se conoce como estanflación.

El BCRP en su último reporte de inflación (mes de marzo) insiste que la inflación se ubicaría en 3.0% a fines de año, que no tendremos recesión y que el PBI crecerá 2.6% en 2023 y 3% en 2024. La buena noticia es que el crecimiento anualizado de la demanda de electricidad en el mes de marzo dio un salto de 4.8% en febrero a 7.9% abriendo las puertas para una aparente recuperación del PBI a partir de marzo y así evitar la recesión. Pero podría ser que el aumento de la demanda de electricidad se deba al mayor uso de ventiladores y aire acondicionado consecuencia de la ola de calor que estamos experimentando. Lo cierto es que, si continúa el fenómeno del Niño durante lo que resta del año, es muy probable que el sector pesca registre una significativa caída con el correspondiente impacto en la manufactura primaria.

¿Por qué el BCRP no ha logrado contener la inflación? La explicación está en que mantener las tasas de interés reales negativas es simplemente inaceptable. Significa que cualquiera que pueda pedir prestado a la tasa que cobra el BCRP, o cerca de ella, está recibiendo efectivamente un beneficio por asumir más deuda. Y si la tasa real negativa es significativa, entonces pedir prestado puede generar un retorno superior al de una actividad económica real, es decir el mundo al revés. Más aún, si la moneda peruana aumenta de valor, como ocurrió en 2022, endeudarse en dólares resulta muy barato.

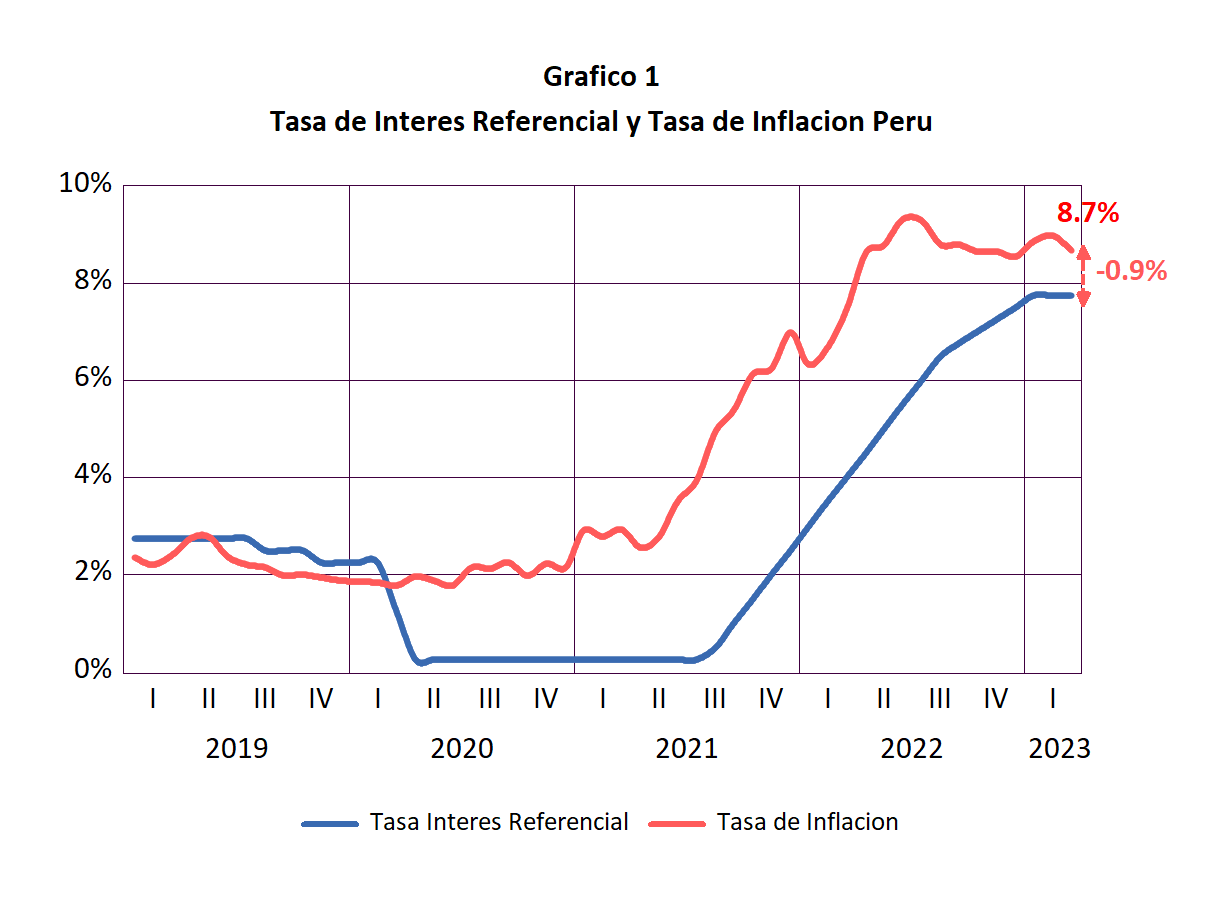

¿Cuál ha sido el efecto de la política monetaria del BCRP? En el Gráfico 1 se presenta la evolución de la tasa de referencia y la inflación para periodo 2019 I-T—2023 I-T. Observamos que hasta antes de la pandemia el BCRP, que utiliza metas de inflación para fijar su política monetaria, mantuvo una política de tasas de interés reales positivas (tasas de interés más altas que la inflación). Durante la pandemia el BCRP redujo drásticamente la tasa de referencia nominal y como consecuencia, la diferencia entre la tasa de interés y la inflación se hizo negativa. En el 2021, el BCRP se demoró varios meses en elevar su tasa de referencia a pesar de la elevación evidente de la inflación. Esa demora permitió que el diferencial entre la inflación y la tasa nominal creciera en el segundo semestre de 2021.

Debido a la demora y poca agresividad del BCRP en elevar la tasa de referencia, la brecha entre la inflación y la tasa de interés se ha mantenido, es decir desde el segundo trimestre de 2020 hemos experimentado tasas de interés reales negativas. El BCRP aduce que su indicador objetivo es la “expectativa” de inflación (que es menor que la inflación observada). Con base a este supuesto, hace 4 meses que el BCRP mantiene su tasa de referencia en 7.75%. Es decir las tasas de interés reales se mantienen negativas. En este escenario será muy difícil que la inflación observada llegue a 3% a finales de este año. La política monetaria seguida por el BCRP contrasta significativamente con la política del banco central del Brasil, que si ha logrado contener la inflación o la política del banco central de los EUA que va en camino a controlarla también.

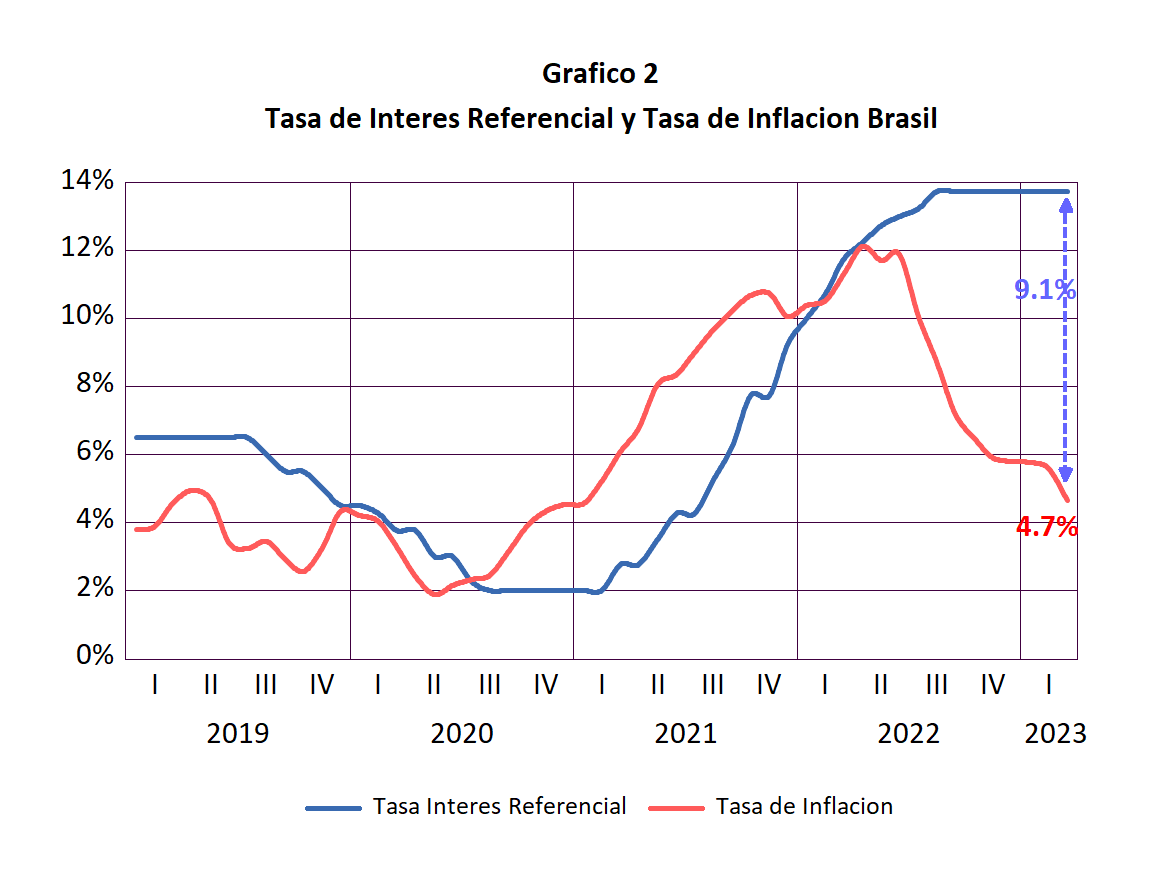

En el Gráfico 2 se muestra la evolución de la inflación y las tasas de interés de referencia del Brasil para el periodo 2019 – 2023. Hasta antes de la pandemia las autoridades brasileñas aplicaron una sana política monetaria, manteniendo la tasa de interés referencial 2 puntos porcentuales por encima de la inflación. Debido a la pandemia, el banco central se vio obligado a reducir la tasa de referencia a 2%, lo cual, sumado al estímulo fiscal, motivó que la tasa de referencia real (tasa nominal menos la inflación) se tornara negativa, por primera vez desde la adopción de la política monetaria de metas de inflación. A principios del 2021, Brasil fue el primer país en el mundo que inició un sostenido aumento de sus tasas de referencia para corregir esta situación, convirtiéndose, a fines del 2021, en el primer país occidental en lograr esta reversión. En este esfuerzo, las autoridades brasileñas elevaron la tasa nominal de 2% a 10% en 11 meses.

Sin embargo el banco central de Brasil no se contentó con lograr esta reversión, ante la elevación de los precios del petróleo y el inicio de la guerra en Ucrania, durante 2022 continuaron elevando la tasa de interés llevándola a 13.75% en el mes de septiembre. Como resultado la tasa de inflación interanual se redujo de 12.1% en el mes de abril a menos de 7% en el mes de septiembre de 2022. En el mes de marzo de 2023 la inflación ya se encuentra en 4.7%. La política agresiva del banco central del Brasil ha permitido que la tasa real de referencia llegue a 9.1%, la más alta del mundo. Todo esto se ha logrado sin que se produzca una caída significativa en el PBI. Además, la moneda brasileña se ha estabilizado frente al dólar americano.

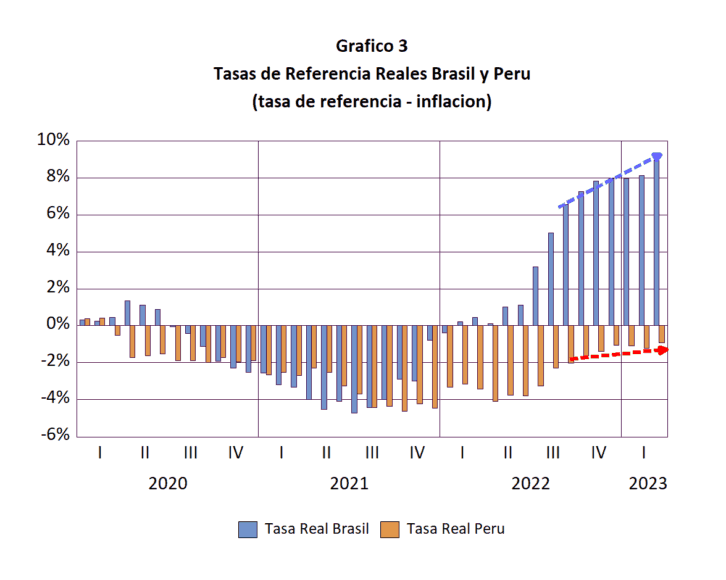

La diferencia de políticas monetarias entre el Brasil y el Perú se ilustra en el Gráfico 3. En este grafico comparamos las tasas de interés de referencia reales (tasas nominales menos la inflación). Es evidente que la política monetaria del banco central brasileño ha sido más agresiva que la del BCRP, tanto durante como después de la pandemia. La evolución de las tasas reales así lo revelan. La elevada tasa real del banco de Brasil asegura que la inflación en ese país continuará cayendo en los próximos meses y permitirá una progresiva reducción de sus tasas nominales en el futuro.

lac

lacEl caso del banco central de los EUA (FED) es similar al del Brasil aunque con menos agresividad. La FED ha anunciado que seguirá subiendo su tasa de interés hasta que la inflación se encuentre en el rango meta. Las autoridades del BCRP tienen la palabra.