¿Se desacelera el sector construcción? ¿Se desacelera el sector construcción?

8 de mayo de 2023

Jorge Baca Campodónico

Economista Principal de MAXIMIXE

El sector construcción representa apenas el 6.5% del PBI pero su impacto en la evolución de la economía y en la generación de empleo es significativo debido al elevado contenido de insumos nacionales (cemento, ladrillos y fierro) y de mano de obra, así como sus eslabonamientos hacia atrás y adelante con la mayoría de los sectores económicos.

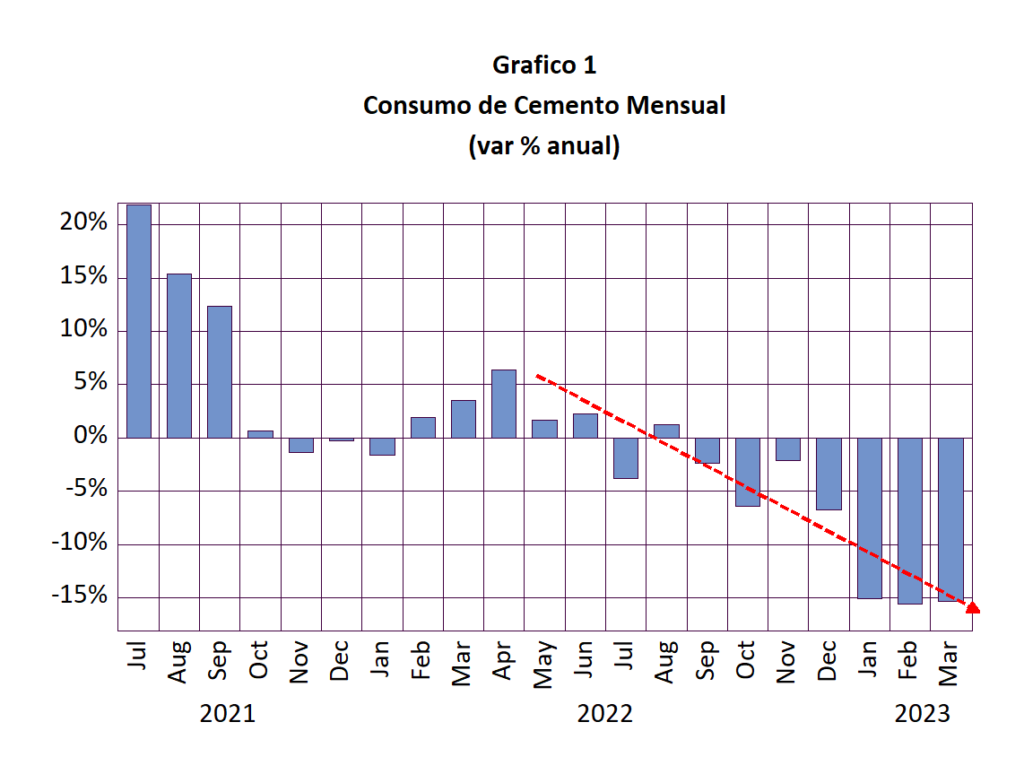

Uno de los indicadores de la evolución del sector construcción es el consumo de cemento. En el Gráfico 1 se presenta la evolución de la tasa de crecimiento anual del consumo de cemento para el periodo Julio 2021 – Marzo 2023. Observamos que en el primer semestre de 2021, el consumo de cemento se recuperó rápidamente de los efectos de la antitécnica cuarentena de Vizcarra, pero a partir del segundo trimestre de 2022 ha iniciado un franco deterioro que se ha agudizado en el primer trimestre de 2023. De hecho, el mes de Marzo marca el tercer mes consecutivo con caídas de más del 15%.

Durante el 2022 el consumo de cemento estuvo en gran medida determinado por el consumo para la autoconstrucción incentivada por los bonos otorgados por el gobierno y el retiro de las AFP. La elevación de la inflación, los desastres naturales, la convulsión social y la elevación de las tasas de interés han limitado la autoconstrucción y el lanzamiento de nuevos proyectos, lo que ha generado una caída significativa del consumo de cemento en el primer trimestre de este año.

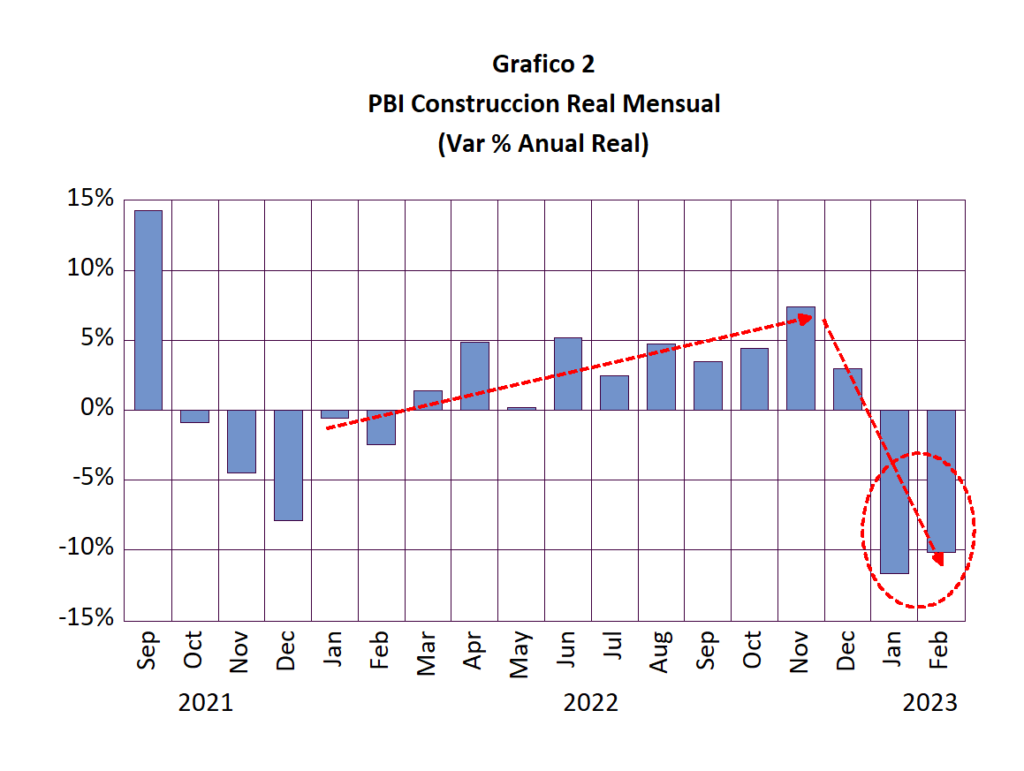

La caída del consumo de cemento se ha traducido en una caída del sector construcción. En el Gráfico 2 se muestra la evolución mensual de la tasa de crecimiento del PBI del sector Construcción para similar periodo. El indicador para el mes de Marzo de este año aun no ha sido divulgado por el INEI pero se espera una reducción similar al mes de Febrero, consistente con la caída del consumo de cemento de 15.3%.

Observamos que, a diferencia de la tendencia observada en el consumo de cemento, el crecimiento del PBI de Construcción se venia recuperando durante 2022, gracias al crecimiento de la inversión pública y la autoconstrucción. Sin embargo, esta situación se ha revertido significativamente en los meses de Enero y Febrero de este año y debe continuar para el mes de Marzo. La caída de la autoconstrucción, motivada por la pérdida de poder adquisitivo de los segmentos más pobres de la población, aunada a la caída de la inversión privada y el aumento de las tasas de interés de los préstamos hipotecarios, explican en gran medida la caída del PBI del sector Construcción en el primer trimestre del año.

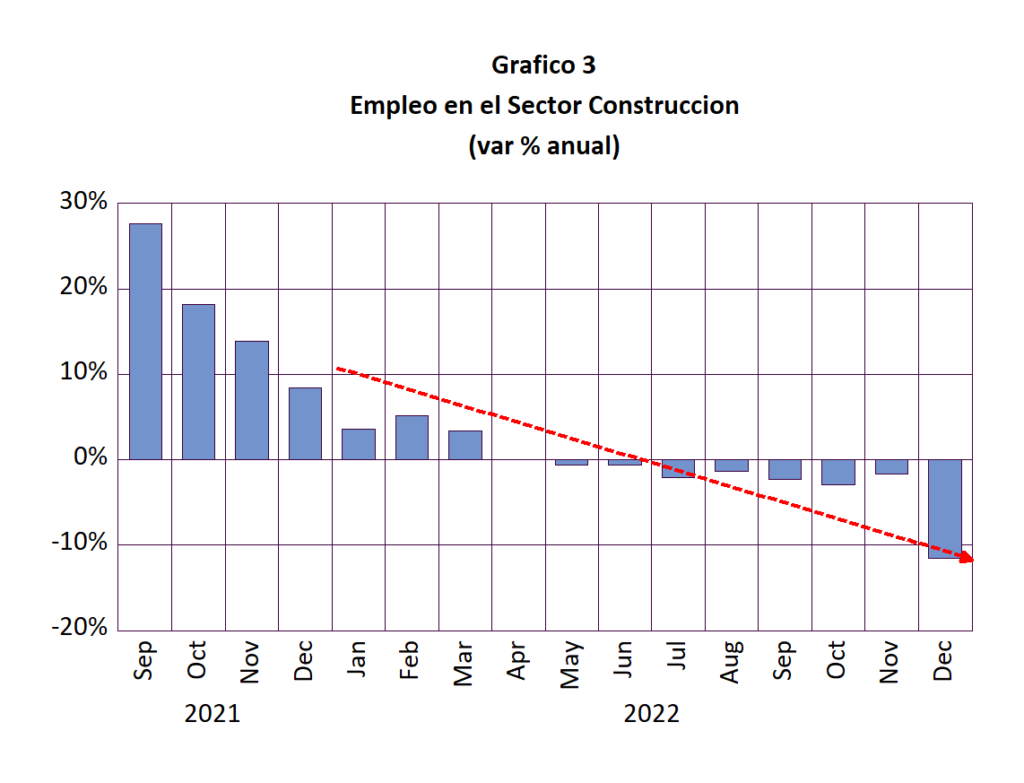

La desaceleración del PBI de Construcción se viene reflejando en la caída del empleo formal en este sector. En el Gráfico 3 se presenta la evolución del crecimiento anual del empleo formal en el sector de construcción según los datos de la planilla electrónica divulgada por la SUNAT.

Observamos que el deterioro se ha acentuado en el último trimestre de 2022 y es muy probable que, a juzgar por las cifras de los indicadores de consumo de cemento y del PBI de construcción, el deterioro del empleo en este sector se prolongue durante el primer trimestre de 2023.

¿Cuáles son las causas del deterioro del sector construcción? La principal causa es la falta de inversión privada que el BCRP, el FMI y el MEF proyectan que será superior al 0.5% para este año. El aumento de la inversión pública no será suficiente para revertir la caída de la inversión total. Lo que se necesita es un verdadero shock de confianza para hacer crecer la inversión privada.

No es suficiente que el actual gobierno elimine los malos funcionarios infiltrados durante el gobierno de Castillo. Es necesario marcar un cambio de rumbo, impulsando las recomendaciones del último reporte del FMI que incluyen la mejora de la gestión pública, la reforma del sistema de pensiones y de salud, la reforma tributaria, la flexibilización laboral, la eliminación de la excesiva tramitología requerida para la inversión, especialmente en el sector minero, y la profundización de la inclusión financiera, utilizando las nuevas tecnologías en el campo de la moneda digital. Y, por supuesto, se debe dejar de insistir en el cambio del modelo económico, cuya sola mención lo único que genera es mayor incertidumbre.

En el caso del sector construcción se requiere la ampliación del programa MiVivienda, que puede lograrse mediante la titulización de los créditos existentes. También es importante la eliminación del nuevo tributo de plusvalía considerado en la ley 31313 que encarece el valor de los predios y desincentiva la implementación de nuevos proyectos inmobiliarios. No se puede incentivar la actividad inmobiliaria incrementando los impuestos a este sector.

El ejecutivo y el congreso deben trabajar coordinadamente para lograr que estas reformas sean compatibles y basadas en criterios técnicos y no populistas. La elaboración de una agenda legislativa que incluya estas iniciativas es imprescindible. Estas reformas se han venido postergando y la falta de ellas nos está pasando la factura. Las autoridades tienen la palabra.