PBI Potencial y Ciclos Económicos PBI Potencial y Ciclos Económicos

28 de agosto de 2023

Jorge Baca Campodónico

Economista Principal de MAXIMIXE

Cuando un país tiene salarios reales (ajustados por inflación) estancados o en declive se amplía la brecha entre ricos y pobres, aumentan la informalidad laboral y el desempleo abierto y disminuye la confianza pública. Estos indicadores sociales, aparentemente dispares, que suelen estar acompañados de déficits fiscales y consecuentes incrementos de la deuda pública, en realidad se relacionan entre sí dinámicamente y son indicadores de que algo anda mal. Históricamente, estas situaciones ocurren cíclicamente y suelen preceder períodos de alta inestabilidad política.

En nuestro país, todos estos factores comenzaron a dar un giro ominoso con la llegada al poder de Ollanta Humala y su juramentación por la Constitución de 1979 que señaló su intención de cambiar el modelo económico consagrado en la Constitución de 1993. Los datos apuntan al 2014 como el año en que empezó a evidenciarse el inicio de un ciclo de deterioro, al observarse la confluencia de estas tendencias, lo que desencadenó un aumento de la inestabilidad política, a lo que se sumó el pésimo manejo de la pandemia por parte de Vizcarra y el gobierno cleptocrático de Castillo.

Los ciclos económicos se caracterizan por períodos de crecimiento (expansión), seguidos de períodos de disminución (recesión) en torno a la tendencia económica de largo plazo de la economía, conocida como PBI potencial. Los episodios individuales de expansión/recesión ocurren con duración e intensidad diversa a lo largo del tiempo. Bruno Seminario, en su monumental libro “El Desarrollo de la Economía Peruana en la era Moderna”, hace un recuento de la recurrencia de estos ciclos en la economía peruana, por lo cual debería ser de lectura obligatoria para los economistas peruanos.

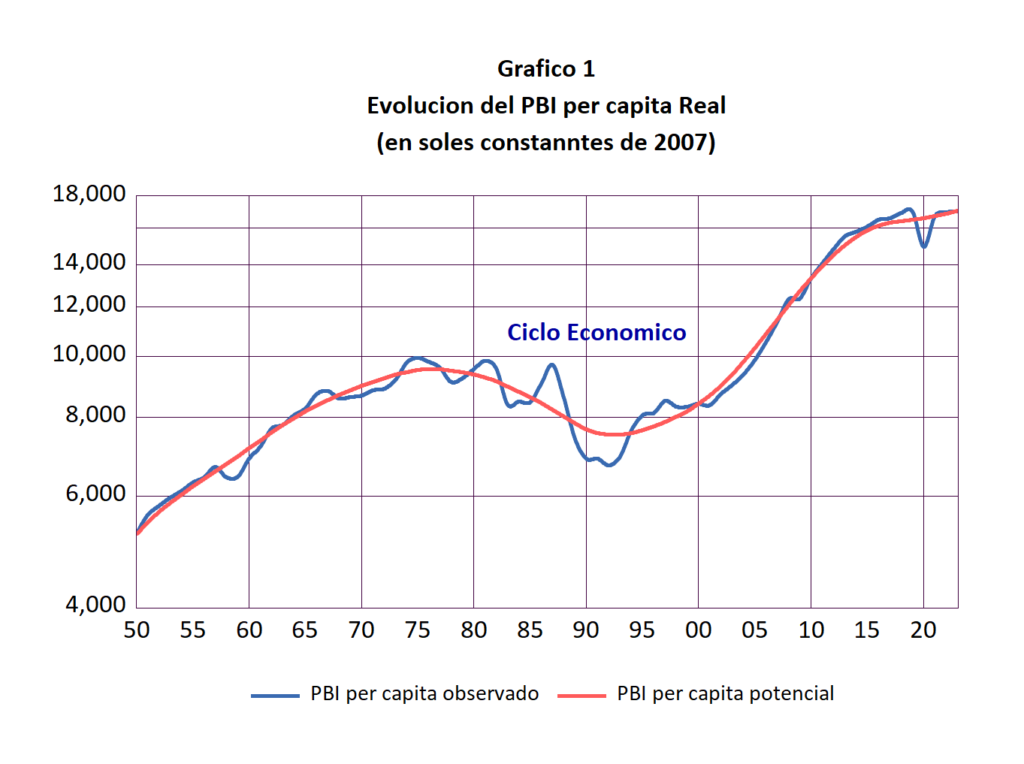

En el Gráfico 1 se presenta la evolución del PBI per cápita real observado y el PBI per cápita potencial para el periodo 1950 – 2022. Se expresa en términos per cápita para excluir los efectos del crecimiento de la población. Se usa la escala logarítmica para excluir los efectos del aumento del tamaño de la economía a lo largo del tiempo, porque no es lo mismo hacer crecer una economía de 50 mil millones de dólares que una, como la actual, de 250 mil millones.

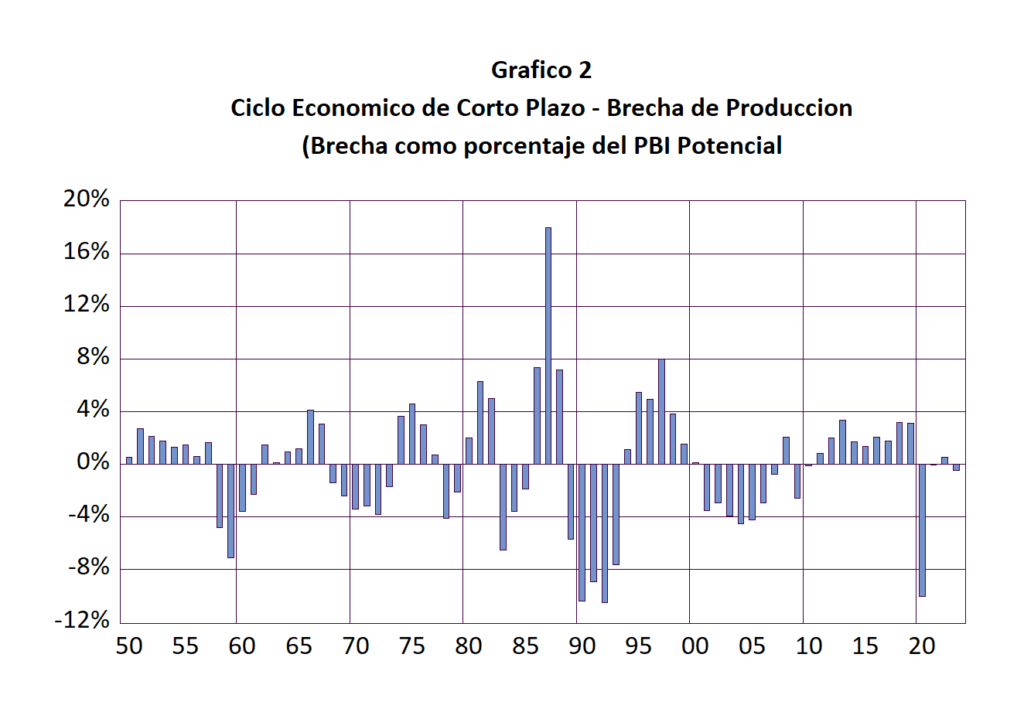

El producto bruto interno potencial, o PBI potencial, es una medida de la producción de un país, si estuviera operando a pleno empleo y utilizando todos sus recursos, sin generar presiones inflacionarias o desequilibrios económicos. La diferencia entre el PBI real y el PBI potencial de un país se conoce como la brecha de producción (“output gap”). Esta brecha es causada por ineficiencias, como la inflación, el desempleo y las regulaciones gubernamentales, que obstaculizan la producción. La evolución de esta brecha, expresada como porcentaje del PBI potencial, se conoce como ciclo económico de corto plazo. Cuando la brecha es positiva, se dice que existen presiones inflacionarias debido a que existe más demanda que oferta. Cuando la brecha es negativa, se dice que la economía está en una período recesivo. Los bancos centrales con su política monetaria tratan de minimizar estas brechas a lo largo del tiempo. La evolución de esta brecha a lo largo del tiempo se le conoce como ciclo económico de corto plazo.

La evolución del PBI potencial no toma en cuenta la evolución del ciclo económico de corto plazo, actuando como un filtro que evita el efecto de esas fluctuaciones. Sin embargo, el PBI potencial está sujeto a sus propias fluctuaciones de largo plazo. Las mas conocidas fluctuaciones de largo plazo son el ciclo “Juglar” de duración entre 7 y 11 años, asociado al comportamiento cíclico de la inversión privada, el ciclo de Kuznets de duración entre 15 y 25 años, asociado a la inversión en infraestructura y el ciclo de Kondratiev de duración entre 45 y 60 años asociado a los cambios tecnológicos. El libro de Seminario analiza la existencia de estos ciclos en la economía peruana.

¿Por qué es importante diferenciar los ciclos económicos de corto plazo de los ciclos de largo plazo? La Macroeconomía se define como el estudio de estos ciclos. Para los ciclos de corto plazo se aplica la teoría del manejo de la demanda agregada cuya escuela mas difundida es la keynesiana que postula que las fluctuaciones del ciclo económico de corto plazo se pueden minimizar con políticas fiscales “contra cíclicas”. Escuelas mas recientes como la escuela monetarista y sus variantes postulan el uso de la política monetaria para “estabilizar” las fluctuaciones de corto plazo. Existen controversias entre estas dos escuelas pero lo mas aceptado es que una combinación de políticas monetarias y fiscales, coordinadas entre sí, es lo más acertado para la estabilización de los ciclos económicos de corto plazo.

En el Gráfico 2, se presenta la evolución de la brecha de producción expresada como porcentaje del PBI potencial para el periodo 1950 – 2022. Observamos que, exceptuando el año de la pandemia, el manejo de la política monetaria y fiscal para controlar el ciclo económico de corto plazo ha sido aceptable, en comparación con lo ocurrido en el periodo de los 80 – 92. La independencia del Banco Central consagrada en la Constitución de 1993 ha sido clave en este logro. La volatilidad del ciclo económico ha sido reducida tanto en su amplitud como en su duración.

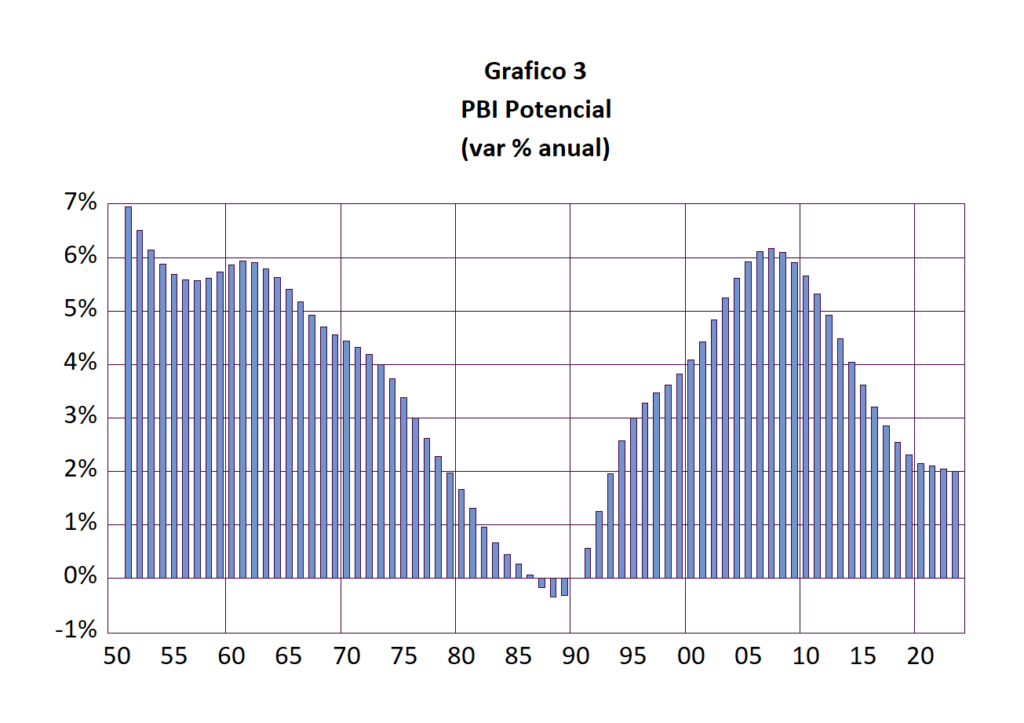

¿Por qué, si se ha logrado reducir la volatilidad del ciclo económico, la economía peruana está en problemas? La respuesta está en que se ha descuidado el ciclo económico de largo plazo. En el Gráfico 3 se presenta la variación anual del PBI potencial para el periodo 1950 – 2022. Observamos como el gobierno de Velasco y la Constitución de 1979 tuvieron un efecto nefasto sobre la evolución del PBI potencial y el ciclo económico de largo plazo. El gobierno de Fujimori revertió esta situación a partir de 1990, iniciándose una fase creciente del ciclo económico de largo plazo, que lamentablemente ha sido interrumpida por la sucesión de gobiernos de izquierda que han perforado el modelo económico y que han contribuido a la caída permanente del ciclo económico de largo plazo.

El ciclo de largo plazo no depende las políticas monetarias del BCRP o de las medidas contra cíclicas de corto plazo del MEF. Dependen de la calidad y cantidad de las inversiones públicas necesarias para contar con infraestructura adecuada en transporte, educación y salud, así como flexibilidad laboral y estabilidad jurídica, condiciones necesarias para fomentar la inversión privada. Lamentablemente, desde el 2011 los gobiernos no han cumplido ni con el desarrollo de infraestructuras ni con el fomento de la inversión privada. Nuestras autoridades tienen la palabra.