En mi artículo “¿En qué consiste la Trump-Economics?” explicaba los pilares de la doctrina económica de Trump anunciada para su segundo mandato. Concluía que es el símil de una quimera que mezcla de manera inconsistente reducciones fiscales agresivas con gasto público expansivo, proteccionismo nacionalista y desregulación sectorial.[1] En esta segunda entrega, analizo su impacto en el crecimiento, la competitividad, la estabilidad del dólar y la economía global. ¿Será esta doctrina un puente hacia la grandeza de Estados Unidos o un ensayo de fuegos artificiales a corto plazo con secuela de estancamiento e inflación galopante?

Para los latinoamericanos, la retórica de Trump evoca ineludiblemente reminiscencias del nacionalismo económico populista de Juan Domingo Perón en Argentina y del populismo proteccionista del primer gobierno de Alan García en el Perú. Descubramos juntos las incógnitas de este experimento tropical en el mero Tío Sam, otrora país emblema del ‘laissez faire, laissez passer’.

Impacto Reactivador Efímero

A no dudarlo, la mezcla de estímulo fiscal, proteccionismo y desregulación de la ‘Trump- Economics’ reactivará la economía de Estados Unidos durante uno o dos años. Sin embargo, poco a poco estos efectos benéficos se irán esfumando debido a una creciente incertidumbre respecto a la solidez del dólar, presiones inflacionarias y pérdida de competitividad de las empresas estadounidenses, que irán minando el escenario a mediano plazo.

La expectativa de mayor disponibilidad de efectivo en los bolsillos de las empresas ante el salto que darán sus beneficios netos y reinversiones por efecto de las gangas tributarias trumpianas, sumada a los menores costos operativos de las corporaciones beneficiadas por la política desreguladora de mercados clave, premiará a su administración con un shock de confianza entre agentes especuladores de Wall Street. Mientras que sus medidas proteccionistas impulsarán la demanda de bienes de las industrias nacionales en perjuicio de la competencia extranjera, impulsando su reactivación a corto plazo.

En la contracara de esta evolución, al elevarse los aranceles de los bienes importados éstos subirán de precio castigando no sólo a los consumidores sino también a las empresas que dependen de insumos extranjeros. A mediano plazo, la protección aumentará el número de empresas zombis de baja productividad, erosionando la competitividad de la industria estadounidense y disminuyendo el dinamismo del comercio internacional, lo que desacelerará el crecimiento económico global.

Al caer las importaciones, la reducción arancelaria disminuirá el persistente déficit comercial estadounidense (2022: 4.1%, 2023: 4.2% y 2024: 4.3% del PBI), aunque en menor medida de lo esperado por Trump y su equipo, dada la menor base impositiva.[2] Un menor déficit comercial redundará en un aumento de la presión inflacionaria al retener una mayor liquidez en dólares en la economía interna.

Nada garantiza que las empresas beneficiadas con la mayor protección arancelaria aprovecharán sus excedentes para ser más competitivas, en lugar de apalancar inversiones especulativas con expectativas de altos rendimientos en un mercado financiero en euforia. China también protege y subsidia sectores, aunque su ‘modelo dirigista’ deja menos cabos sueltos en la canalización de excedentes al desarrollo de ventajas competitivas, dada la férrea supervisión estatal del alineamiento entre objetivos empresariales y del país a mediano y largo plazo.

Dominancia Fiscal y Adicción a ‘La Maquinita’

Para analizar el impacto inflacionario de la ‘Trump-Economics’ es menester conocer el contexto histórico de dominancia fiscal que rige la economía estadunidense desde la década de los 70’s. Un ‘régimen de dominancia fiscal’ puede ser mejor entendido como un síndrome de adicción a la acumulación de deudas y déficits, tal que hasta el banco central más autónomo se vería obligado a echar andar ‘La maquinita’ emitiendo dinero sin respaldo ni freno, así como manteniendo las tasas de interés artificialmente bajas para financiarlos.

En todo país que padece este síndrome, la política monetaria a la corta o a la larga deja de ser independiente en la práctica, aún cuando en el papel se diga lo contrario, porque se ve impelida a priorizar las necesidades del gobierno en desmedro de la estabilidad económica.[3] Vale decir, la autonomía de todo banco central es imposible sin responsabilidad fiscal; sin compromiso férreo del gobierno y el sistema político a no generar déficits permanentes; a generar superávits obligados en épocas de auge cíclico, para compensar los posibles déficits de los declives cíclicos.

La historia de dominancia fiscal en Estados Unidos comienza oficialmente en 1971, cuando el gobierno suspendió la conversión del dólar en oro, deviniendo en una moneda sin respaldo tangible.[4] Se instauró así un régimen de tipos de cambio flotantes entre monedas. El dólar pasó a ser una moneda fiduciaria, respaldada únicamente por la confianza en la economía estadounidense, que se afianza principalmente en el posicionamiento del dólar como ‘el activo más líquido’ a nivel global, a pesar del creciente ‘abuso de confianza fiscal’ por parte del Tesoro de Estados Unidos, década tras década.

Es así como en la década de 1970 la inflación se tornó galopante impulsando al alza el precio del petróleo. En adelante Estados Unidos sacó provecho de esa flexibilidad monetaria sin precedentes para financiar déficits fiscales cada vez más recurrentes y crecientes a través de la emisión de deuda y de dinero (una forma de deuda del instituto emisor).

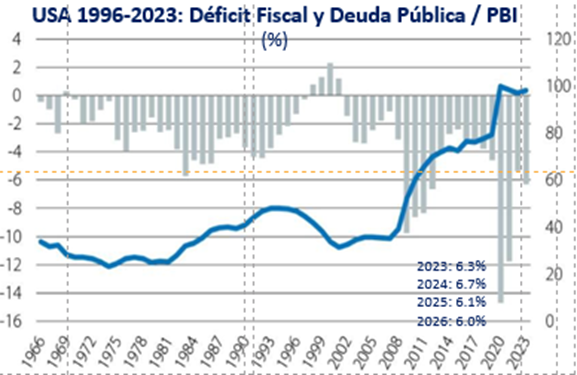

La siguiente gráfica muestra cómo Estados Unidos ha generado persistentes déficits fiscales por largos años, con tendencia a agravarse durante lo que va del siglo XXI. En 2024 su déficit fiscal cerrará en 6,7% del PBI, con una tendencia inercial no menor al 6%, mientras que la deuda pública en manos del público cerrará en 99%. Si se incluye la deuda intergubernamental, la deuda pública total bordea el 123% del PBI en 2024.

Ante la crisis financiera de 2008, la Reserva Federal (Fed) y el gobierno intervinieron masivamente con rescates financieros, programas de estímulo y flexibilización cuantitativa, sentando un precedente nefasto de ‘dinero fácil’ y cobertura estatal de deudas de entidades financieras “demasiado grandes como para permitir que quiebren”. Ante la pandemia del Covid de 2020 los paquetes de estímulo fiscal no se hicieron esperar, combinados con una política monetaria ultra expansiva que llevaron el endeudamiento público a niveles récord históricos, mientras la Fed compraba deuda privada impaga para estabilizar los mercados.

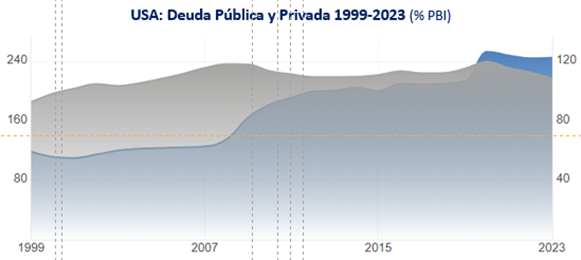

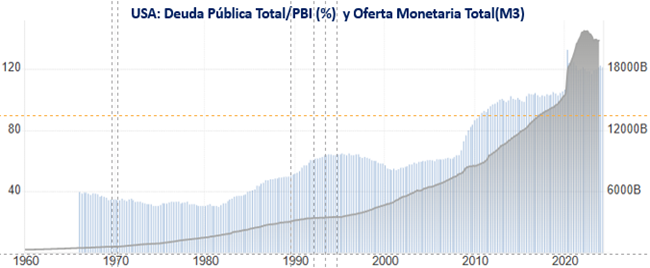

Véase en las siguientes gráficas cómo el endeudamiento privado llegó en 2007 a una cúspide de 240% del PBI, siendo un factor precipitante de la crisis financiera de 2008. Puede apreciarse cómo tras la operación de salvataje de la banca se gatilló el endeudamiento público. Sumados el endeudamiento privado y el público superan el 365% del PBI. Se puede apreciar que el ajuste monetario aplicado por la FED en recientes años ha corregido en algo la tendencia alcista, aunque la oferta monetaria total (M3) sigue volando por encima de los US$ 20 billones. Sobre esta montaña rusa la Trump-Economics promete imprimir un nuevo empuje alcista.

Exportación de Inflación y Absorción Financiera Piramidal de Liquidez

En cualquier país tamaña acumulación de déficits, emisiones monetarias y deudas hubiese generado una hiperinflación. No ha sucedido en Estados Unidos gracias a dos mecanismos clave: la exportación de inflación a través de un déficit comercial estructural, y la absorción de dinero mediante los mercados financieros.

Estados Unidos sistemáticamente importa más bienes y servicios de los que exporta. Así una parte del exceso de dólares emitidos, en lugar de circular internamente, viajan por el mundo. Esto le permite reducir la presión inflacionaria interna o, lo que es lo mismo, exportarla al resto del mundo. Otra parte del exceso de dólares va a nutrir las reservas internacionales de los bancos centrales, gracias al posicionamiento del dólar como moneda dominante en el comercio mundial y como activo financiero líquido de respaldo. La liquidez restante tiene como destino el financiamiento de la compra de acciones, bonos, derivados y demás instrumentos financieros, generando un crecimiento exponencial en sus precios, permitiendo amortiguar su impacto en los precios de los bienes al consumidor.

Países exportadores de petróleo y materias primas, al vender en dólares, reinvierten esos ingresos en bonos del Tesoro estadounidense o activos financieros, regresando los dólares al sistema financiero de Estados Unidos, en lugar de gastarlos directamente en bienes y servicios. Los inversionistas internacionales también colocan cantidades de capital en los mercados financieros estadounidenses, ampliando la capacidad de absorción del exceso de dólares.

Gobiernos y empresas del mundo demandan dólares para financiar sus operaciones, lo que reduce el riesgo de una depreciación abrupta y facilita la emisión continua de deuda pública estadounidense. Todo un círculo vicioso de expansión piramidal financiera, donde la Reserva Federal (FED) se enfoca en controlar la inflación subyacente al consumidor, mientras admite un alto grado de inflación en los mercados de activos financieros.

Sin embargo, la continuidad de la marcha de esta rueda piramidal depende críticamente de la confianza global en el dólar y en los mercados financieros estadounidenses. Una erosión de esta confianza podría gatillar la desestabilización de este equilibrio, con implicancias potencialmente graves tanto para Estados Unidos como la economía global. ¿Será Trump el gatillo detonante?

Renovada Presión Inflacionaria con la ’Trump-Economics’

La receta quimérica de Trump elevará la presión inflacionaria por dos vías: mayor déficit fiscal y mayor presión de costos en un contexto de dominancia fiscal sobre la política monetaria. Más temprano que tarde, la inflación de precios de los activos financieros se trasladará a los mercados de bienes y servicios no financieros, en tanto que la subida de aranceles elevará la inflación por presión de costos de los bienes importados y sus sustitutos nacionales.

Las políticas de ‘reshoring’ anunciadas por Trump, que amenazan con aranceles más altos para las empresas estadounidenses que trasladen su producción al extranjero, junto a la política de aplicación de ‘incentivos’ a la producción nacional, darán otra vuelta a la tuerca de la presión de costos sobre los precios al consumidor.

El destacado economista norteamericano Oliver Blanchard considera que estas políticas podrían elevar la inflación a entre 6% y 9.3% en 2026, en comparación con una estimación base de 1.9% sin estas políticas. Parte de la nueva presión inflacionaria derivará de la expulsión de migrantes indocumentados, al presionar los salarios al alza ante un aumento previsible de plazas vacantes.[5]

Sin ‘Trump-Economics’ de por medio, se estima que el déficit fiscal de Estados Unidos ya llegará a fines de 2024 a 6.7% del PBI, con tendencia a elevarse a 8.5% del PBI en 2054, por el efecto creciente de la carga del pago de intereses de la deuda acumulada. Mientras que la deuda federal que hoy se aproxima al 100% del PBI (sin incluir la deuda intergubernamental), inercialmente (sin ‘Trump-Economics’) llegaría a 166% del PBI en 2054.

Efectos Redistributivos de la Mayor Inflación

La mayor inflación afectará el poder adquisitivo de los ingresos y ahorros de los asalariados y segmentos vulnerables en beneficio de las élites altamente endeudadas que invierten en activos indexados o activos especulativos.

Se generará así una redistribución del ingreso y la riqueza desde la base de la pirámide social hacia su cúspide. Los ingresos de los de abajo perderán poder adquisitivo por su incapacidad de ajustarse al ritmo de los precios, ocurriendo lo mismo con sus ahorros, mientras las deudas de las élites altamente endeudadas se licuarán gracias a la inflación. De hecho, históricamente las inflaciones altas y especialmente las hiperinflaciones, siempre han sido el más potente mecanismo condonador de deudas corporativas y del gobierno, al reducir directamente su valor a la par que reduce el valor de los ahorros de las personas.[6]

Deuda Pública en Ascensor y Estabilidad del Dólar

Si al motor fiscal y de presión de cotos se añadiera como motor extra una emisión monetaria desbocada apetecida por Trump, se entraría a un escenario en que los bonos del tesoro americano eventualmente podrían dejar de ser percibidos como una inversión libre de riesgo.

En condiciones normales, ante una mayor presión inflacionaria la Fed defendería al dólar manteniendo tasas de interés más altas para contrarrestar sus efectos. Lo que podría incluso fortalecer al dólar a corto plazo. Sin embargo, es difícil vaticinar cómo actuará la Fed en un escenario de dominancia fiscal creciente, teniendo encima una enorme presión política y un inmenso apetito de Trump por tomar sus riendas.[7]

Según la Oficina de Control Presupuestario del Congreso de Estados Unidos, las promesas de recortes de impuestos de Trump generarán una presión fiscal adicional de US$ 5.8 billones (millones de millones) durante una década, sobre una deuda pública acumulada que hoy bate récords y viene en expansión inercial acelerada, gatillada por el creciente costo por pago de intereses. Ello sin sumar el impacto de los aumentos de gastos anunciados por Trump.

En este escenario, en lugar de continuar por una senda de declive, la deuda pública daría un giro alcista que, junto a la incertidumbre generada por la nueva ola proteccionista, podría erosionar la confianza en el dólar y en la capacidad de pago de Estados Unidos. No olvidar que en el balance de la FED los bonos del tesoro americano constituyen el activo de respaldo de todos sus pasivos, constituidos por emisión monetaria y otras obligaciones internacionales.

Proteccionismo Multilateral y Pérdida de Liderazgo Internacional

Difícilmente los socios comerciales de Estados Unidos afectados por su política comercial proteccionista se queden de cruzados de brazos. La Unión Europea podría imponer aranceles sobre productos estadounidenses clave, quizás en los rubros automotriz, agrícola y otros. Las represalias de China podrían ser más fuertes; no solo aumentar los aranceles sobre productos estadounidenses, sino que también podría recurrir a la depreciación de su moneda y a la restricción de las exportaciones de tierras raras, cruciales para muchas industrias de alta tecnología estadounidenses.[8]

Una guerra comercial global feroz está cantada, con acciones y reacciones en espiral proteccionista, cuyos efectos serán muy nocivos para el crecimiento económico mundial. A mayor terquedad de la ‘Trump-Economics’ la probabilidad de un realineamiento geopolítico significativo será mayor. La Unión Europea, ante un socio transatlántico menos confiable, podría buscar fortalecer sus lazos con China y otras economías emergentes, con un sesgo multipolar con implicaciones significativas para el orden económico global.

La postura ‘América Primero’ de Trump puede minar la capacidad de Estados Unidos para liderar en cuestiones globales como el cambio climático, la salud pública y la seguridad internacional, generando un vacío que otras potencias, como China o la UE, podrían intentar llenar.

Retos Macroeconómicos para el Perú y las Empresas Peruanas

En el papel América Latina podría beneficiarse a corto plazo del desplazamiento comercial de China por parte de Estados Unidos para sus cadenas de suministro. Sin embargo, países como Vietnam, Indonesia y Bangladesh podrían beneficiarse más como alternativas de fabricación, por su mayor competitividad industrial.

En el frente interno, las empresas exportadoras peruanas necesitan aumentar su competitividad mediante inversiones en tecnología, certificaciones de calidad y sostenibilidad y exploración de nuevos nichos de mercado. A nivel macroeconómico, el Perú deberá mantener políticas fiscales y monetarias prudentes para resistir la ola inflacionaria exportada desde Estados Unidos y preservar la estabilidad de su moneda con un creciente respaldo de tenencias de oro en la composición de sus reservas internacionales administradas por el Banco Central de Reserva.

[1] Jorge Chávez Álvarez, ¿En qué consiste la Trump-Economics? MAXIMIXE, Alerta Económica, 20/11/24. https://www.maximixe.com/blog/en_que_consiste_la_trump_economics.

[2] Oliver Blanchard, ‘How will Trumponomics work out?’. Peterson Institute for International Economics. Noviembre 13, 2024.

[3] Sargent, T. J., & Wallace, N. (1981). Some Unpleasant Monetarist Arithmetic. Federal Reserve Bank of Minneapolis Quarterly Review, 5(3), 1-17. En este artículo seminal se desarrolla un modelo que ilustra cómo las políticas fiscales pueden influir en la política monetaria y viceversa. Analiza la restricción presupuestaria intertemporal del gobierno y su relación con la emisión de deuda y dinero. Vislumbra escenarios en que la política fiscal domina a la monetaria, obligando al banco central a financiar déficits fiscales con emisión de dinero.

[4] El abandono oficial del patrón oro fue declarado por Richard Nixon el 15 de agosto de 1971, tras una crisis de confianza en el sistema de Bretton Woods establecido en 1944, que vinculaba las monedas de los países al dólar estadounidense, en tanto éste quedaba atado al oro a razón de $35 por onza. Durante las décadas de 1960 y 1970 Estados Unidos ya venía incumpliendo el patrón de conversión, al generar déficits y una emisión masiva de dólares. Francia y Alemania empezaron a exigir la conversión de sus reservas de dólares en oro, drenando las reservas de oro estadounidenses. En 1971 la demanda de conversión superaba la capacidad de Estados Unidos para mantener la paridad, en tanto que el exceso de dólares en circulación erosionó la confianza internacional en su capacidad de respaldar la cantidad de dólares en oro.

[5] Oliver Blanchard. Ibid.

[6] En ‘Las consecuencias económicas de la paz’ (1919), Keynes analizaba cómo la inflación puede erosionar el valor real de la deuda, permitiendo a los gobiernos reducir su carga fiscal, advirtiendo sobre los efectos desestabilizadores de la inflación si no se controla adecuadamente. En ‘El Capital en el Siglo XXI’, Piketty incide en el rol de la inflación como herramienta de redistribución de la riqueza y alivio de las deudas privadas.

[7] En mayo de 2026 vence el mandato de Jerome Powell como presidente de la Fed. Trump podrá designar a un candidato para ocupar el cargo, el cual puede ser un miembro actual del Consejo de Gobernadores o alguien externo. El Senado de los Estados Unidos debe ratificarlo mediante mayoría simple. Si Trump decide hacer campaña política por un candidato dócil a su doctrina económica, podría haber una reacción negativa en los mercados financieros que podrían hacerlo desistir, aunque quizás no. La negociación en el senado sería tensa, aún cuando Trump cuenta con mayoría amplia.

[8] El portavoz del Ministerio de Comercio chino, He Yadong, ha criticado las medidas de Trump afirmando que no resolverán los problemas de Estados Unidos, apelando a respetar las normas de la Organización Mundial del Comercio. Enfatizó que China está preparada para una guerra comercial y que tomará las «acciones necesarias» para salvaguardar los derechos e intereses de sus empresas.